해운운임 5배 오를 때 안전운임은 40% ↑

물류비 비중·상승률 미미…위원회는 다양성 필요

[서울=뉴스핌] 강명연 기자 = "서울에서 부산 가는데 KTX(고속철도)값은 탓하지 않고 서울역까지 가는 버스 요금 올랐다고 난리치는 상황이에요" 화물연대 한 관계자의 이야기다.

올 연말 일몰을 앞둔 안전운임제 폐지를 주장하는 화주 측이 물류비 부담을 과도하게 부풀리고 있다는 지적이 제기되고 있다. 화주측은 물류비 부담 증대를 이유로 안전운임제 존속에 대해 반발하고 있다. 하지만 실제 전체 물류비용 가운데 내륙 운송비용 비중이 극히 적기 때문에 운용비용이 다소 올라도 전체 물류비용 증가폭은 미미하다는 이야기다.

해운운임 대비 내륙운송비는 10분의 1 수준에 불과하다. 수출기업의 물류비에서 차지하는 비중이 적고 해운운임 대비 운임 상승도 미미해 내륙운임이 수출기업의 물류비 부담을 가중시켰다고 보기는 무리가 있다는 지적이다. 미국 항만 적체 등의 여파로 급등한 해운운임 부담을 상쇄하기 위해 내륙운송비를 최소화하려는 의도 아니냐는 지적이 나오는 이유다.

|

◆ 국내 내륙운송비, 해운운임의 10% 수준…스팟운임 비중 높은 중소기업, 해상물류 부담 ↑

10일 정부와 업계 등에 따르면 올 연말 일몰을 앞둔 안전운임제를 놓고 화주와 화물연대의 갈등이 커지고 있는 가운데 화주측이 주장하는 물류비용 상승에서 국내 내륙수송 비용이 차지하는 비중은 미미하다는 지적이 나오고 있다.

한국무역협회 등 화주 측은 안전운임제로 인해 물류비 부담이 크게 늘었다고 주장한다. 반면 화물연대는 기업의 부담뿐만 아니라 도로안전 강화에 따른 사회적 비용 관점에서 접근해야 한다고 강조한다.

다만 안전운임제로 인해 수출기업의 물류비 부담이 심각해졌다고 보기 어렵다는 지적이 나온다. 안전운임제가 적용되는 내륙운송비 비중이 전체 물류비에서 차지하는 비중이 미미한 데다 물류비의 상당부분을 차지하는 해운운임 상승률에 비하면 내륙운임 상승이 과도하다고 보기 어려워서다.

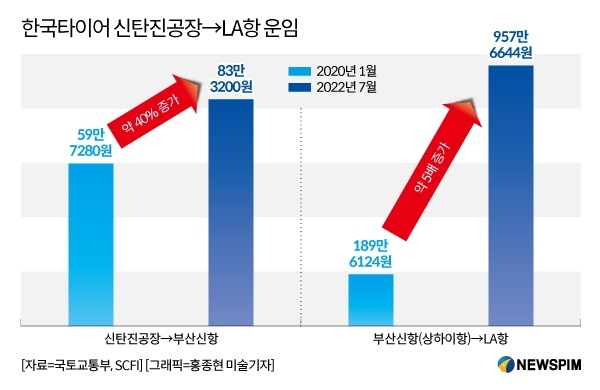

예를 들어 한국타이어 대전 신탄진공장에서 부산신항까지, 부산신항에서 다시 미국 LA항으로 수출용 타이어를 운송한다고 가정하면 기업의 물류비를 대략 파악할 수 있다. 타이어는 무게 대비 부피가 커서 물류비 비중이 큰 대표적인 제품군에 속한다.

국토교통부가 지난 1일부터 적용하기로 한 안전운임제 고시에 따르면 대전 대덕구 목상동에서 부산신항까지 1FEU(12미터 컨테이너 1개)의 안전운송운임(왕복)은 83만3200원이다. 부산신항 출발과 운임수준이 비숫한 중국 상하이~미주 서안(LA항) 노선의 1FEU 운임은 지난달 24일 기준 7378달러다. 지난 1일 환율(1298원)로 계산하면 957만6644원이다. 왕복 기준 내륙운송비로 따질 때 10배를 훌쩍 뛰어넘는다. 편도 운임을 절반이라고 계산해보면 20배가 넘는다는 의미다.

운임 상승률을 비교해도 내륙운임 상승이 과도하다고 보기 어렵다. 안전운임제 도입이 시작된 2020년 초에 고시된 안전운임에 따르면 대전 대덕구에서 부산신항까지 왕복 운임은 59만7280원이다. 현재 운임은 이때보다 40% 가까이 올랐다. 안전운임위원회가 유가 상승분 등 원가요인을 반영하고 여기에 운송사 등의 적정이윤 등을 반영한 결과다.

반면 같은 기간 상하이에서 미주 서안으로 가는 해운운임은 4.5배 이상 늘었다. 여기에 환율 급등까지 반영, 2020년 초 환율(1159원)을 적용하면 5배 이상 운임 부담이 증가한 것으로 집계된다. 거리가 더욱 먼 미주 동안의 경우 환율을 고려할 때 같은 기간 4배 가까이 늘었다.

대부분 장기고정계약(SC)으로 해상운송을 처리하는 대기업은 이런 계산보다 해운운임 부담이 적을 수 있다. 반면 스팟 운임 계약 비중이 높은 수출중소기업의 해운운임 부담이 막대한 상황이다. 미국 항만에서 내륙운송비가 추가되면 해운운임 비중이 줄어들지만 전체 운송비에서 차지하는 국내 내륙운송비 역시 상승 영향이 더욱 줄어든다.

물론 국제 해운운임은 코로나19팬데믹(전세계적 유행)으로 세계 주요항구의 화물 물동량이 줄고 특히 하역 작업이 크게 늦어진 점 때문에 오른 측면이 있다. 하지만 코로나19 팬데믹은 우리나라 경우도 마찬가지이기 때문에 국내 육운 업체에만 고통 감수를 요구하는 것은 지나치다는 불만이 나오고 있다.

◆ "5배 오른 해운운임은 기꺼이 지불, 안전운임 반대 설득력 없어"…최저입찰 회귀 우려도

일정부분 거리에 비례하는 물류비 특성상 수출기업의 내륙운송비는 해운운송비 대비 비중이 적다는 의미다. 물류비에서 차지하는 비중이 적은 데다 운임 상승률도 해운운임보다 현저히 낮은 내륙운송비가 과도하다는 화주 측 주장은 과도하다는 지적이 나오는 이유다.

구교훈 배화여대 국제무역물류학과 교수는 "코로나 기간 동안 수출제품가격은 거의 변동이 없는데도 수출기업들은 5배 폭등한 해운운임을 기꺼이 선사에 지불했다"며 "반면 국제운송의 국내구간에 지불하는 안전운임은 물류비 원가 측면에서 비중도 적고 유가 상승분을 반영한 합리적인 수준이어서 결사반대하는 것은 설득력이 없다"고 말했다.

안전운임제가 폐지되면 기존 방식인 최저입찰제로 돌아갈 수밖에 없다는 점도 우려 요인이다. 최저입찰제는 화주사들이 물류비 절감을 위해 물류기업 간 단가 경쟁을 벌이도록 유도해왔다. 경쟁이 과열되면서 단기 계약이 늘고 다단계 구조를 만들어내는 결과를 낳았다. 화주를 제외하고 물류업계 전체가 손해를 보는 구조를 해소하기 위해 도입된 게 안전운임제다. 안전운임제가 폐지되면 현재 철강재 등에 도입돼 있는 안전운송원가를 컨테이너, 시멘트에도 도입한다는 게 국토부 구상이다. 하지만 안전운송원가는 강제성이 없어 화주의 횡포가 반복될거라는 게 업계의 우려다.

다만 화주 측이 주장하는 안전운임위원회 구성 변화는 일부받아들일 필요가 있다는 의견도 나온다. 물류단체의 대표격인 한국통합물류협회 등 위원회 구성을 다양화해 합리적인 논의의 장을 마련해야 한다는 취지다.

물류업계 관계자는 "안전운임 산정 과정에서 이해관계자 간 합의가 사실상 불가능한 구조를 개선할 수 있는 방안을 마련할 필요가 있다"고 말했다.

unsaid@newspim.com