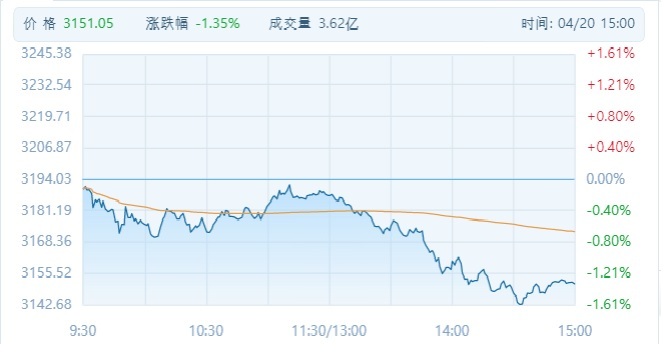

상하이종합지수 3151.05(-42.98, -1.35%)

선전성분지수 11392.23(-241.09, -2.07%)

촹예반지수 2363.65(-89.90, -3.66%)

커촹반50지수 973.51(-16.42, -1.66%)

[서울=뉴스핌] 홍우리 기자 = 20일 중국 증시는 급락했다. 상하이종합지수를 비롯한 주요 지수 모두 약보합으로 출발했으나 거래를 이어가며 낙폭을 확대했다. 상하이종합지수는 전 거래일 대비 1.35% 내린 3151.05포인트를 기록했고 선전성분지수는 2.07% 내린 11392.23포인트로 거래 마감했다. 촹예반지수는 하락폭을 3.66%까지 벌이면서 2400포인트 아래로 밀려났고 커촹반50지수는 1.66% 하락한 973.51포인트로 장을 마감했다.

8200억 위안 규모의 거래액 중 해외자금은 계속해서 매도세가 우위를 점했다. 후구퉁(滬股通, 홍콩 및 외국인 투자자의 상하이 증시 투자)과 선구퉁(深股通, 홍콩 및 외국인 투자자의 선전 증시 투자)을 통해 각각 32억 8600만 위안, 20억 100만 위안이 빠져나가면서 북향자금(北向資金, 홍콩을 통한 A주 투자금)은 52억 8800만 위안의 순유출을 기록했다.

이날 증시 하락에는 기준금리격인 대출우대금리(LPR) 인하 불발 소식이 악재가 된 것으로 보인다. 인민은행은 이날 1년 만기 LPR과 5년 만기 LPR을 전월과 같은 3.7%, 4.6%로 동결한다고 밝혔다. 미국의 금리 인상으로 미중 금리차가 축소된 데 이어 역전 현상까지 나타난 뒤 해외자본 유출 부담이 커진 것과 인플레이션 리스크를 의식해서 통화정책을 신중하게 운용하겠다는 판단에 따른 결과로 풀이된다.

앞서 시장은 15일 발표된 지급준비율(지준율) 인하 폭이 당초 예상치인 0.5%p의 절반 수준에 그친 것을 두고 LPR 금리 인하를 위한 공간을 마련한 것이라고 해석하면서 코로나19 확산으로 인한 경제 하강 압력을 고려할 때 LPR이 인하될 가능성이 충분하다고 전망했었다.

촹예반지수가 올 들어 최대 낙폭을 기록한 것은 지수 구성비중이 큰 대형주들이 급락했기 때문이다. 양광뎬리(陽光電力·양광전력, 300274)가 하한가를 찍었고 마이루이의료(邁瑞醫療·매서의료, 00760)가 8% 이상 급락했다. 닝더스다이(寧德時代·CATL, 300750) 역시 7% 이상 주저앉으면서 지난해 6월 기록한 최저치를 갈아치웠다. 20일 종가 기준 닝더스다이 시가 총액은 9487억 위안으로, 최근 5개월간 6400억 위안의 시총이 증발했다.

양광뎬리와 닝더스다이 주가 급락은 실적 악화 때문인 것으로 분석된다. 양광뎬리는 19일 밤께 지난해 순이익이 전년 동기 대비 19.01% 감소한 13억 8300만 위안이라고 발표했고, 닝더스다이와 관련해서는 1분기 순익이 50억 위안에도 미치지 못할 것이라는 관측이 최근 제기됐다. 닝더스다이 시가 총액은 최근 5개월래 6400억 위안 가량 증발하며 20일 종가 기준 1조 위안에 못 미치는 9487억 위안으로 집계됐다.

LPR 동결로 부동산 섹터도 하락했다. 금융소비자에게 직접적인 영향을 미치는 LPR이 인하되면 더 많은 자금이 부동산 시장으로 흘러들어가며 부동산 개발업체 실적 개선에 도움을 줄 수 있다는 설명이다.

철강 섹터도 약세를 연출했다. 중국 주요 철강 생산기지인 탕산(唐山)시 일부 지역이 재봉쇄 됐다는 소식과 국가발전개혁위원회 등 유관 부처가 온실가스 배출량 감축을 위해 조강 생산 억제를 주문한 것 등이 영향을 미쳤다.

반면 섹터 대장주의 실적 호조에 식품가공 테마주 전반이 상승했고, 정부의 융자 지원 소식에 농업 관련 섹터들도 또 한번 올랐다.

hongwoori84@newspim.com