추가 추경시 100조 넘어설 듯

GDP 대비 국가채무비율 50.1%

[세종=뉴스핌] 오승주 기자 =정부가 연초부터 14조원 규모의 추가경정예산(추경)을 편성했다. 재원은 국채발행 11조3000억원과 공공자금관리기금(공자기금) 여유분 2조7000억원이다.

이번 국채 발행으로 통합재정수지는 본예산 대비 14조원 적자가 확대(-68조 1000억원)된다. GDP대비로도 –2.5%에서 –3.2%로 적자폭이 커진다. 국가채무도 당초 1064조 4000억원에서 1075조 7000억원으로 본예산 대비 11조 3000억원이 증가한다. GDP대비로는 올해 50%에서 50.1%로 확대된다.

정부는 21일 정부서울청사에서 이 같은 내용이 담긴 '2022년 추가경정예산안'을 발표했다.

◆ 국채 11조3000억 발행...올해 적자국채 규모 87.5조

이번 추경은 지난해 초과세수는 2021회계연도 국가결산보고서 승인(법정기한 4월 10일) 이후 활용 가능하기 때문에 '일단' 적자국채를 발행해 집행하게 된다.

국채발행이 중심이 된 올해 첫 추경으로 나랏빚도 눈덩이처럼 불어날 전망이다. 적자국채는 국가의 일반회계예산의 세입 부족을 보충하기 위해 발행하는 국채다.

금융시장에서 단기적으로 금리를 올리고, 세금으로 이자를 메워야 하기 때문에 올해처럼 금리 상승기에는 정부의 부담이 더욱 커진다. 무엇보다 결국에는 '갚아야 할 돈'으로 정부 재정압박의 요인으로 작용한다.

문재인 정부 들어 적자국채 발행규모는 크게 불었다. 2017년 20조원을 시작으로 ▲2018년 15조원 ▲2019년 34조3000억원 ▲2020년 60조2000억원 ▲2021년 96조2000억원이다.

지난해는 4차례에 걸쳐 실시된 추경까지 한해 104조원이 증가했지만, 재정효율 등을 통해 96조2000억원으로 마무리됐다. 문재인 정부 시절 적자국채 발행 규모는 모두 225조7000억원이다.

기획재정부가 계획한 올해 적자국채 발행은 76조2000억원. 하지만 연초부터 11조원이 넘는 추경이 추진되면서 올해 적자국채 발행은 이보다 늘어날 것으로 보인다. 연말에 최종 정산을 해 봐야 알겠지만, 이번 추경에서만 11조3000억원이 증가한만큼 당장은 87조5000억원을 웃돌 전망이다. 코로나19가 잠잠해지지 않고 지난해처럼 올해도 추경이 이어진다면 100조원 돌파는 시간문제다.

◆ 올해 국가채무 1078조 전망…1000조 시대 첫 진입

적자국채 증가와 더불어 전체 나랏빚도 급증세다.

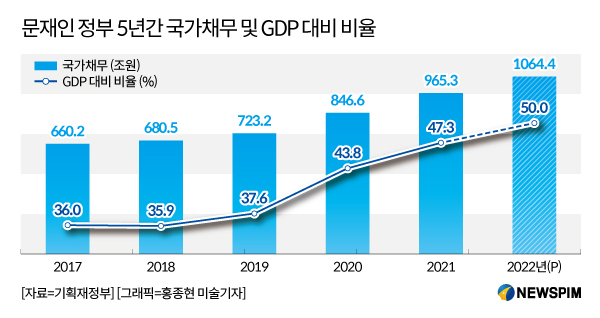

문재인 정부가 들어선 2017년 660조원이던 국가채무는 ▲2018년 680조 5000억원 ▲2019년 723조 2000억원 ▲2020년 846조6000억원으로 늘었다. 코로나19가 기승을 부리던 지난해는 965조3000억원을 기록했다.

올해는 당초 1064조4000억원으로 예상했지만, 14조원의 빚이 불어나면서 1075조 7000억원이 될 전망이다. GDP 대비로도 당초 50.0%에서 50.1%로 늘어나 '국가채무 1000조원 시대'는 확정적이다.

국내총생산(GDP)에서 국가채무가 차지하는 비율도 급증세다. 2017년 GDP대비 비율 36%에 불과한 국가채무는 2020년 43.8%를 기록하며 40%를 넘었고, 지난해는 47.3%를 나타냈다.

올해는 국가채무 1000조원과 더불어 이번 추경으로 GDP대비 비율이 50.1%를 찍을 전망이다. 일본(237%)이나 미국(108%) 등에 비해 GDP 대비 국가채무비율이 낮다고는 하지만 저출산·고령화 여파로 앞으로 세금을 낼 사람은 줄어들지만 세금의 수혜를 입어야 할 계층은 늘어나는 점 등을 고려하면 국가채무 증가세를 간단히 넘길 문제는 아니라는 지적이다.

무엇보다 국가채무 증가속도가 가파르다는 점도 우려할 대목이다. 지난해 11월 국제통화기금(IMF)이 발표한 '재정점검보고서'에 따르면 한국의 향후 5년간 경제규모 대비 국가채무 증가 속도는 선진국 반열에 오른 35개국 중 가장 빠를 것으로 예측됐다.

IMF는 현재와 같은 속도라면 2026년 한국의 일반정부 국가채무는 GDP대비 66.7%를 기록할 것으로 예상했다. 정부도 지난해 장기재정전망에서 2060년에는 GDP 대비 국가채무 비율이 최대 81%까지 올라갈 것으로 관측했다.

국회 예산정책처도 예산안 분석보고서를 통해 정부의 재정 지속성에 대해 우려를 나타내고 있다. 예정처는 "확장재정이 불가피한 측면이 있지만 국가채무 증가속도를 고려할 때 재정건전성 확보방안이 필요하다"고 지적했다.

fair77@newspim.com