DB금융·메리츠증권도 이자율↑

[서울=뉴스핌] 임성봉 기자 = 그간 기준금리 인상 분위기에도 쉽사리 신용거래융자 이자율을 조정하지 않았던 증권사들이 이달 들어 발 빠르게 이자율 인상에 나섰다. 이자율 책정의 기준으로 삼는 금리들이 줄줄이 올라 이자율 조정을 피할 수 없게 되면서다. 이 때문에 빚투(빚내서 투자)에 나섰던 투자자들의 부담도 한층 커질 전망이다.

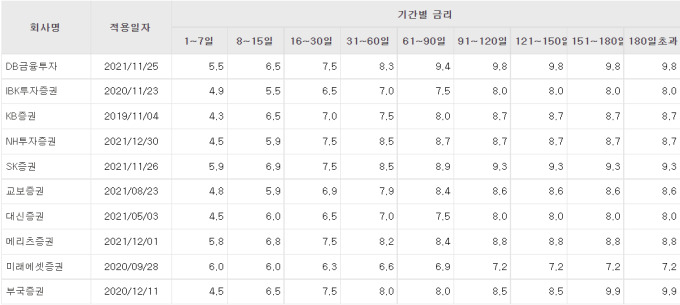

17일 금융투자업계에 따르면 NH투자증권은 오는 30일 매수 체결분부터 신용융자이자율을 0.4%포인트(p) 올리기로 했다. 융자 기간이 16일 이상일 경우 이자율이 연 9.3%에서 9.7%로 높아진다. 다만 투자자들의 이용이 많은 16일 이하 단기 신용매매는 기존 이자율을 그대로 유지하기로 했다. 앞서 NH투자증권은 지난 9월 신용융자 금리를 16~30일 기간 신용매매의 경우 이자율을 7.2%에서 7.1%로 10bp 내렸던 만큼 이번에는 0.4%로 인상폭을 키웠다.

DB금융투자는 지난 1일부터 신용융자이자율을 인상했다. 각 기간 별로 1~7일인 경우 기존 5.2%에서 5.5%, 8~15일은 6.2%에서 6.5%, 16~30일은 7.2%에서 7.5% 등 0.3%p씩 올렸다.

메리츠증권도 신용거래융자율을 기간에 관계없이 모두 0.11%p씩 인상했다. 기준금리는 기존 1.3%에서 1.4%로 높아졌고, 가산금리는 기간별로 0.01%씩 상승했다. 1~7일 이자율은 기존 5.67%에서 5.78%, 8~15일 이자율은 6.67%에서 6.78%로 올랐다.

증권사들의 신용융자거래 이자율은 양도성예금증서(CD) 금리에 가산금리를 더하는 방식으로 정해진다. 현재까지 가산금리는 큰 변동이 없으나 기준금리에 활용하는 CD나 기업어음(CP)이 빠르게 상승하면서 증권사의 신용융자거래 이자율도 밀어올리고 있다. 지난 10일 기준 CD 91일물은 1.26%, CP 91일물은 1.88%로 연중 최고 수준을 기록했다.

이는 지난달 25일 한국은행이 기준금리를 연 0.75%에서 1.00%로 0.25%p 인상한데 따른 영향으로 분석된다.

이 때문에 NH투자증권, 메리츠증권, DB금융투자 외에 다른 증권사들도 서둘러 이자율 인상 움직임에 동참할 것으로 보인다. 증권사는 매달 신용융자거래 이자율을 책정해야 하는데 최근 치솟고 있는 CD, CP 금리를 반영하면 이자율 인상이 불가피하기 때문이다. 국내 증권사 28곳 중 19곳은 신용융자 금리 설정 시 CD나 CP 금리를 기본금리로 하고 가산금리를 추가하는 방식을 취하고 있다.

대형 증권사 한 증권사 관계자는 "지난해부터 증권사들이 이자장사를 한다는 비판을 받았고 금융당국에서도 이자율 인하를 유도해 금리인상에 소극적으로 나설 수밖에 없었던 것이 사실"이라며 "다만 현재처럼 조달금리 자체가 빠르게 오르는 이상, 억지로 금리인상을 억제할 수는 없기 때문에 대부분 증권사가 이달 또는 내달 중으로 신용거래융자 이자율을 인상할 수밖에 없을 것"이라고 말했다.

특히 한국은행이 내년 상반기 중으로 추가 금리인상을 시사한 만큼 증권사의 신용거래융자 이자율도 지금보다 더 오를 가능성이 높은 상황이다.

이처럼 증권사들의 신용거래융자 이자율을 높이면서 빚투에 나선 개인 투자자들의 부담도 가중될 것으로 보인다. 사상 최대치를 경신했던 신용거래융자 규모도 벌써 위축되는 분위기가 감지된다.

금융투자협회에 따르면 지난 15일 기준 신용거래융자 잔고는 23조1175억원 규모다. 이는 사상 최고치를 기록한 지난 9월 25조6500억원보다 2조원 이상 줄어든 수치다. 잔고 규모는 이달 들어 22조~23조원 안팎에서만 증감을 반복하고 있다.

금융투자업계 한 관계자는 "박스권 증시에 지친 개인 투자자들의 투심이 가뜩이나 얼어붙은 상황에서 증권사들의 신용거래융자 이자율까지 치솟으면서 빚 내서 투자하는 투자자들은 크게 줄어들 것으로 보인다"며 "아직 이자율을 조정하지 않은 증권사들도 가산금리로는 버티기 힘든 상황이 곧 오면 도미노처럼 이자율을 높일 수밖에 없다"고 말했다.

imbong@newspim.com