성장률 높은 뉴욕·서배너항, 서안과 함께 운영시 효율성 ↑

동안 운임 성장률도 서안에 앞서…글로벌 선사는 물량 공세

[서울=뉴스핌] 강명연 기자 = 기업공개(IPO)가 무산된 SM상선의 투자계획이 차질을 빚을 것으로 예상된다.

컨테이너선 업황이 꺾일 거라는 우려에 예상보다 낮은 공모가를 받으면서 일정을 기약하기 어려워져서다. 미국 서안 중심의 사업구조를 동안노선까지 확대하겠다는 계획도 지연이 불가피해졌다.

|

◆ LA·롱비치항 이어 뉴욕·서배너항 미국 3·4위…운임·물량 성장성도 높아

25일 업계 등에 따르면 지난 3일 IPO를 연기하기로 한 SM상선은 상장을 마무리짓기 위해 내년 3월까지 수요예측을 실시해야 한다. 지난 9월 30일 상장예비심사를 통과한 이후 6개월의 시간이 주어진다. 하지만 아직 재상장 일정을 잡지 못하고 있다.

상장 일정이 지연되면서 2024년까지 노선을 9개에서 18개로 확대하는 등 기업규모를 2배로 늘린다는 계획도 불투명해졌다. 특히 미주 동안 노선을 신규 개설해 서안 중심의 사업구조를 다변화하겠다는 목표도 지연이 불가피해졌다.

SM상선이 미주 동안 개설을 선언한 것은 북미의 주요 항로 진출을 위해서다. LA, 롱비치항이 미국의 대표 항만이지만 뉴욕·뉴저지항과 서배너항도 미국 내 3, 4위로 만만치 않은 규모다.

특히 동부의 대표 컨테이너 항만인 서배너항은 최근 10년 간 연 평균 7%씩 물동량이 늘어나며 가장 높은 성장률을 기록하는 곳이다. 미국 수출 물동량의 약 40%를 LA, 롱비치항이 담당하면서 포화된 물량들이 동부로 이동하며 동부 항만 규모가 점점 커지고 있다.

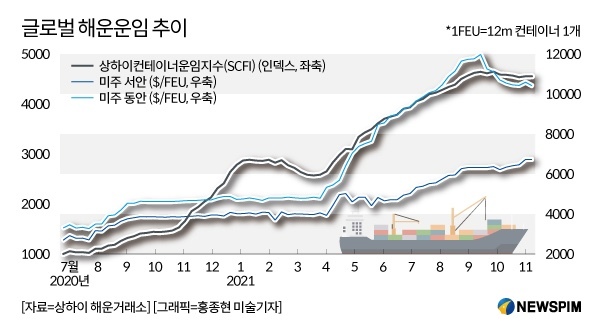

동안 노선 운임 역시 글로벌 해운운임 가운데 가장 높다. 중국 상하이발 노선을 기준으로 책정되는 만큼 서안 대비 거리가 멀고 파나마 운하를 지나는 비용 등이 반영된 영향도 있지만, 선사 입장에서 운임 효율도 높다.

글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)가 반등을 시작한 작년 6월 말 이후 동안 운임 상승률은 215%에 이른다. 같은 기간 150% 오른 서안에 비해 상승폭이 더 가팔랐다. 동안은 긴 항로 특성상 선박 투입 등 자본력이 뒷받침돼야 하지만 서안과 함께 운영하면 효율성을 높일 수 있다는 장점도 있다. 미국 중심의 항로를 운영 중인 SM상선이 가장 먼저 동안 노선을 점찍은 이유다.

◆ 서안과 함께 운영시 효율성 ↑…HMM 등 글로벌 선사는 물량공세

하지만 SM상선은 이번 IPO 연기로 대규모 투자일정을 잡지 못하게 됐다. 공모가 밴드(1만8000원~2만5000원) 역시 현재 실적 대비 낮다는 평가였지만 오히려 공모가 하단 이하 수준의 수요가 나오면서 회사의 실망감도 커졌다. 공모가 상단 기준 SM상선은 약 4000억원 규모의 자금을 확보할 것으로 예상됐다.

다만 국내 대표 선사인 HMM은 물론 글로벌 선사들이 선복 확대에 사활을 걸고 있어 SM상선 역시 투자가 시급한 상황이다. HMM은 현재 선복량(적재공간) 82만TEU에서 2025년까지 120만TEU(1TEU=6m 컨테이너 1개)로 늘린다는 계획이다. 세계 2위 선사인 MSC는 HMM 전체 선복보다 많은 90만TEU를 발주했고, CMA CGM, COSCO 역시 각각 50만TEU를 신규 발주하면서 물량 공세를 이어가고 있다.

올해부터 진행된 대규모 발주 선박이 투입되는 2023년부터는 공급 경쟁이 본격화하게 되는 셈이다. SM상선 역시 현재 8만TEU 수준의 선복을 13만TEU로 늘린다는 목표지만 IPO에 차질이 생기면서 이마저도 지연될 위기다.

업계 관계자는 "해운업 특성상 효율적인 선단 운영을 위해 투자가 필수적인 만큼 앞으로도 글로벌 선사들의 공격적인 선복 확대가 지속될 가능성이 높다"고 말했다.

SM상선 관계자는 "해운업계에 대한 과도한 우려 등을 불식시키고 공모시장 수요가 회복되는 시점에 상장을 재추진할 것"이라고 말했다.

unsaid@newspim.com