中 난임치료제 기업 희소, 저출산 최대 수혜주 부각

Q1 사상 최고 분기 매출, 난임치료제 매출 64%↑

[편집자] 이 기사는 5월 27일 오후 4시53분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 =나날이 심화되는 저출산·고령화 현상에 최근 중국에서는 강력한 출산 장려 정책을 요구하는 목소리뿐만 아니라 산아제한 폐지까지 거론되면서 중국 증시에서는 출산 관련주에 대한 관심이 높아지고 있다.

그중에서도 인공 수정이나 시험관 시술 등 보조생식술(난임치료 시술)이 유망 분야로 주목 받고 있다. 보조생식술 테마주 가운데 난임치료제 선두기업으로 꼽히는 여주제약(麗珠集團·Livzon·000513, 01513.HK)의 성장성이 기대된다.

배란 촉진, 유도 등 보조생식술에 필수적인 제품을 생산하는 업체로 중국 내 관련 시장에서 거의 독점적인 지위를 확보하고 있기 때문이다.

◆ 난임치료제 점유율 2위, 유전자 재조합 HCG 중국 내 첫 출시

여주제약은 지난 1985년 창립해 36년의 역사를 가진 광둥성 주하이(珠海)시에 소재한 제약기업으로, 중국 난임치료제 시장 점유율 2위를 달리고 있는 선두기업이다.

중국 첸잔(前瞻)산업연구원에 따르면, 중국 내 난임치료제 시장에서 다국적 제약사인 머크 세로노(Merck Serono)가 50%의 점유율로 1위를, 여주제약이 20%의 점유율로 그 뒤를 잇고 있다.

여주제약은 제품 라인을 부단히 최적화하고 가격 경쟁력을 내세워 향후 시장 점유율을 확대할 여지가 있다는 평가를 받고 있다.

최근 여주제약 산하 바이오 제약 자회사인 '여주단항(麗珠單抗)'이 개발한 주사용 배란유도제가 중국 국가의약품감독관리국의 의약품 등록 허가를 획득함에 따라 시장 점유율 개선이 기대된다.

'리더바오(麗得寶)'라는 제품명의 해당 의약품은 유전자 재조합 기술로 합성한 '인체융모성선자극호르몬(HCG)' 제제로, 체외수정(시험관 수정) 등 보조생식술 시술을 받기 전 과배란을 유도해 수정의 기회를 높이기 위해 사용된다.

현재까지 중국 국내에서 이러한 종류의 배란유도제 생산 허가를 받은 기업은 여주제약이 유일하다. 이번 의약품 등록 허가 획득으로 해당 의약품의 생산과 판매가 가능해져 해외 기업의 독점 구도를 깨고 중국산 난임치료제의 국산화를 촉진, 여주제약이 난임치료제 분야에서의 시장 점유율을 확대하는데 힘을 실어줄 전망이다.

의약품 시장조사기관 아이큐비아(IQVIA) 통계 기준, 중국 내 HCG 제제 판매액은 약 1억 3800만 위안(약 242억 원)으로 집계됐다. 그중 유전자 재조합 기술로 합성한 HCG 판매액은 약 5195만 위안(약 91억 원)에 달했다.

여주제약이 유전자 재조합 HCG를 출시하기 전, HCG 시장은 중국 난임치료제 시장 점유율 1위 머크 세로노가 생산한 유전자 재조합 HCG 제제(製劑)를 제외하고, 나머지는 모두 임신한 여성의 소변에서 추출한 HCG 제품이었다.

중국 국내의 판매채널 경쟁력을 바탕으로 여주제약은 소변 추출 HCG 제제 시장에서 2019년 기준 80%에 달하는 압도적인 점유율을 차지했다.

중진공사(中金公司)의 보고서에 따르면, 유전자 재조합 HCG 제제가 소변 유래 HCG 제제에 비해 가격이 10배 이상 비싼 점을 감안하면, 이번에 유전자 재조합 HCG 제제를 출시한 여주제약이 중국 내 강력한 판매망을 통해 시장 점유율 상승과 수익성 개선을 동시에 이뤄낼 것으로 전망된다.

지난 1990년대 초 보조생식기술 사업에 뛰어든 여주제약은 다년간 다양한 제품 라인을 갖췄다.

주요 제품에는 △ 난소를 자극해 난포와 난자를 성숙시키는 역할을 하는 난포자극호르몬(FSH) 제제 △ 난포자극호르몬과 황체형성호르몬(LH)으로 조절된 과배란을 통해 성숙된 난자가 난포에서 배출되도록 하는 HCG 제제 △ FSH와 LH가 혼합되어 있는 인체폐경기생식선자극호르몬(HMG) 제제 등 배란유도제 제품이 포함된다.

HCG와 FSH는 유전자 재조합 기술이나 소변에서 추출한 호르몬을 이용해 만들어진다. 현재 중국에서 유전자 재조합 기술로 만들어진 배란유도제는 머크 세로노가, 소변 유래 배란유도제는 여주제약이 시장을 장악하고 있다.

소변 추출을 통해 만들어진 FSH는 유전자 재조합 기술로 만들어진 FSH 제품보다 가격이 저렴해, 여주제약은 가격 경쟁력을 바탕으로 중저가 시장에서 40% 이상의 점유율을 확보하고 있다.

머크 세로노의 유전자 재조합 FSH의 의약품 입찰 낙찰가가 개당 200위안(약 3만 5000원)이 넘는데 반해, 여주제약의 소변 추출 FSH의 최고 입찰가는 개당 10여 위안(약 1750원)에 불과한 것으로 알려졌다.

◆ 난임치료제 기업 희소, 저출산 최대 수혜주 부각

고령화와 저출산 심화, 인구 증가율 둔화로 머지 않은 장래에 중국의 산아제한 정책이 폐지될 것으로 예상되는 가운데, 고령 임산부 증가에 따른 난임치료제 시장 급성장이 기대된다.

중국 내 난임치료제 기업이 매우 적어 희소성이 높다는 점을 감안하면, 여주제약은 시장 파이를 확대하며 최대 수혜자로 떠오를 전망이다.

지난 2016년 두 자녀 출산 장려 정책이 시행됐을 당시, 신생아 수가 한동안 현저히 증가하면서 보조생식술 시장도 폭발적인 성장세를 보였다. 업계 활황에 힘입어 당시 여주제약의 난임치료제 사업도 연평균 20~30%의 높은 성장세를 유지했다.

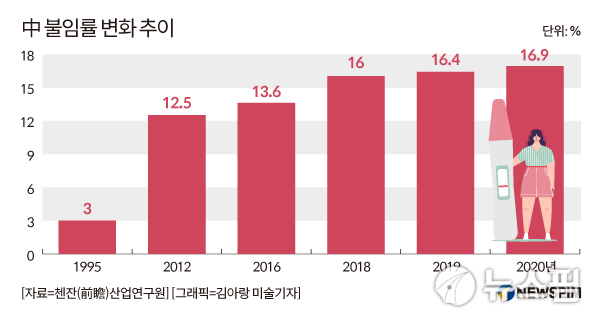

환경오염과 스트레스, 불규칙한 생활습관 등 각종 요인으로 중국의 불임률은 해마다 상승하는 추세다.

|

중국 첸잔산업연구원에 따르면, 지난 1995년 3%에 불과했던 불임률은 2019년 16.4%로 크게 상승했고, 이 기간 중국의 불임부부 수는 5000만 쌍으로 확대됐다. 2020년 불임률은 16.9%로 높아져 상승세가 계속되고 있다.

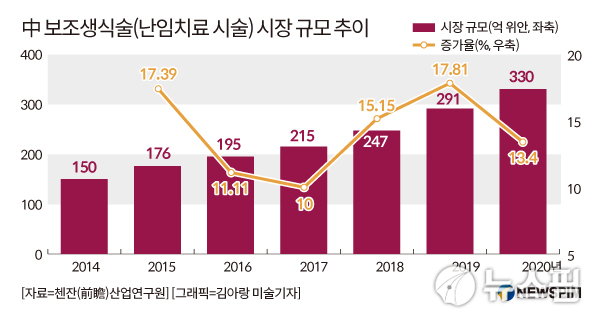

이와 더불어 보조생식술 시장도 높은 성장세를 나타내고 있다. 2020년 중국의 보조생식술 시장 규모는 약 330억 위안(약 5조 7800억 원)으로 전년 대비 13.4% 성장했다.

|

◆ Q1 사상 최고 분기 매출, 난임치료제 실적 큰 폭 신장

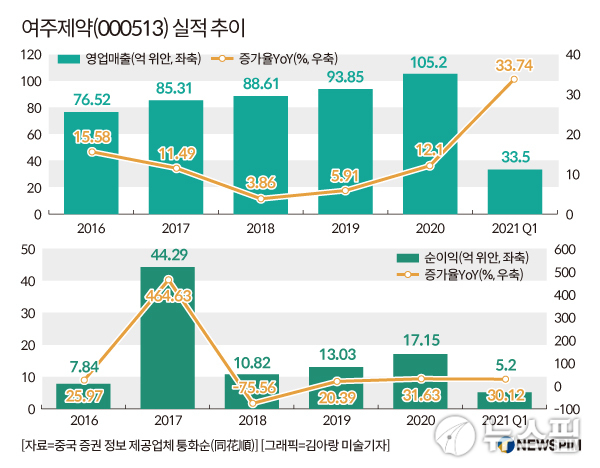

중국 보조생식술 시장 성장과 더불어 여주제약도 실적 성장세를 이어가고 있다. 올 1분기 여주제약은 분기 기준 사상 최고 매출을 올렸다. 매출은 전년 동기 대비 33.74% 증가한 33억 5000만 위안(약 5875억 원)을, 순이익도 전년 동기 대비 30.12% 늘어난 5억 2000만 위안(약 912억 원)을 기록했다.

작년 1분기 코로나19 타격에 따른 실적 부진 기저효과에다 올 1분기 판매의 정상적인 회복이 큰 폭의 실적 개선으로 이어졌다.

|

특히, 난포자극호르몬(FSH)과 황체형성호르몬(LH) 등 생식샘 자극 호르몬(Gonadotropins) 제품 매출이 전년 동기 대비 63.84%나 증가한 6억 위안(약 1050억 원)을 기록하는 등 난임치료제 사업 실적이 높은 신장세를 보였다.

국성(國盛)증권, 태평양(太平洋)증권 등 중국 증권사들은 △ 1분기 호실적 달성을 통한 올 한해 튼튼한 실적 성장 기반 마련 △ 혁신 중시와 연구개발(R&D) 투자 확대 등을 이유로 여주제약의 성장성을 긍정적으로 평가했다.

국성증권은 올 1분기 의약품 등록 허가를 획득한 여주제약의 유전자 재조합 '인체융모성선자극호르몬(HCG)' 제제인 '리더바오(麗得寶)'의 판매량이 최대 3억~5억 개에 달할 것으로 예상했다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)