풍력발전 설비 제조+발전소 운영 '투 트랙' 사업 전략 추진

핵심 부품 블레이드 생산 확대, 안정적 매출 신장 기대

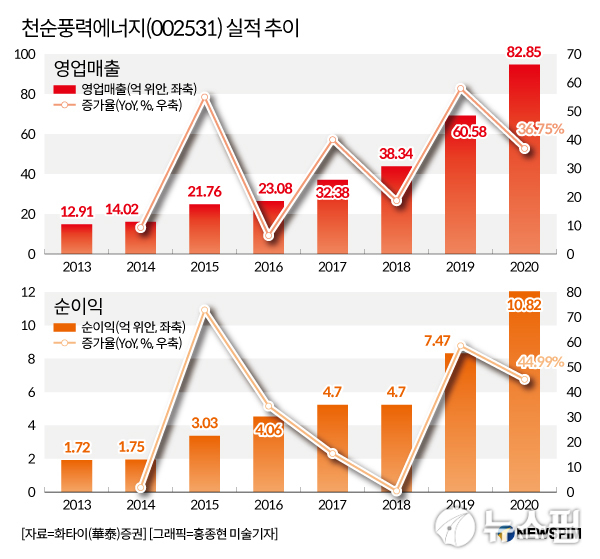

2020년 호실적, 해상풍력발전 지원책 성장 동력 뒷받침

[편집자] 이 기사는 3월 24일 오후 5시19분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 조윤선 기자 =2030년 온실가스 배출 정점 도달, 2060년 탄소중립 목표 달성을 위한 중국 정부의 적극적인 신재생에너지 육성과 2021년 정부 보조금 막차를 타려는 기업들의 발전기(터빈) 건설 가속화에 힘입어 해상풍력발전 설비 건설이 활기를 띨 전망이다.

중국은 신재생에너지 발전설비 설치 장려를 위해 2009년부터 보조금을 지급해왔으나 풍력발전 설비가 급격하게 늘어나자 2021년 이후부터는 해상 풍력발전에 대한 중앙정부 보조금 지원을 중단한다고 발표했고, 이로 인해 풍력발전 개발자와 투자자들이 건설을 서두르고 있다.

해상풍력발전 시장 활황 기대감에 관련 테마주에 대한 관심이 높아진 가운데, 3월 들어 주가가 30% 가까이 급등한 천순풍력에너지(天順風能·TITAN WIND·002531)에 이목이 쏠렸다.

◆ 풍력발전 설비 제조+발전소 운영 '투 트랙' 사업 전략 주목

천순풍력에너지는 풍력발전기의 몸통인 윈드(풍력)타워와 관련 부품 생산·판매를 주력 사업으로 하는 업체다. 풍력발전 설비 제조와 더불어 발전소 운영 사업에 뛰어든 것으로 알려지면서 성장성이 기대되고 있다.

17일 밤(현지시간) 천순풍력에너지는 중국 에너지 대기업 화넝(華能·CHINA HUANENG)그룹 산하의 신재생에너지 업체인 '화넝신재생에너지주식유한공사(Huaneng Renewables Corporation Limited·이하 화넝신재생에너지)'와 전략적 제휴를 맺고 신재생에너지 발전소 사업 협력을 추진키로 했다고 밝혔다.

양사는 설비 조달을 비롯한 신재생에너지 발전소 건설 및 운영을 중심으로 협력을 전개할 예정이다.

구체적으로는 화넝신재생에너지가 천순풍력에너지가 제공하는 신재생에너지 발전 설비를 구매하고, 천순풍력에너지가 육상 및 해상 풍력발전을 포함한 신재생에너지 발전소를 건설하기로 했다. 관련 사업 규모는 2GW(기가와트)에 이르는 것으로 전해졌다.

공동으로 구축한 신재생에너지 발전소의 운영은 천순풍력에너지가 맡는다. 또, 화넝신재생에너지가 보유한 기타 신재생에너지 발전소를 운영할 수 있는 우선권도 천순풍력에너지에 주기로 한 것으로 알려졌다.

양사의 협력 기한은 14차 5개년 계획 기간과 맞물리는 2021~2025년으로 300억 위안(약 5조 2060억 원) 규모의 사업 협력이 추진될 예정이다.

업계 전문가들은 천순풍력에너지가 이번 협력 사업을 통해 주력 사업인 풍력발전 설비 및 부품 제조를 기반으로, 발전소 개발과 운영 서비스를 제공하는 '경자산(輕資產·고정자산 투자가 적은 사업)' 사업으로 사업 전략을 전환하고 있다고 분석했다.

특히, 에너지 업계 거물 기업인 화넝신재생에너지와 손을 잡으면서 발전소 개발·운영 서비스로의 사업 구조 전환이 장기적으로 천순풍력에너지의 발전에 절호의 기회가 될 것으로 전망했다.

화넝신재생에너지는 중국 국내 신재생에너지 발전 업계를 주름잡는 선두기업으로, 모회사인 화넝그룹은 중국의 핵심 국유기업이자 세계 500대 기업이다.

궈신(國信)증권은 천순풍력에너지가 풍력발전 설비 제조와 발전소 개발·운영의 투 트랙 전략으로 전환하면서 14차 5개년 계획 기간 업계의 발전 추세와 맞물려 수익성이 크게 개선될 것으로 내다봤다. 2021~2023년 예상 순이익을 각각 13억 2000만 위안, 17억 2000만 위안, 19억 1000만 위안으로 제시하며, 기존 예상치(11억 9200만 위안·13억 8100만 위안·14억 900만 위안)를 상향 조정했다.

◆ 블레이드 생산 확대, 안정적 매출 신장 기대

전 세계적으로 신재생에너지 보급이 확대되고 있는 가운데, 천순풍력에너지는 블레이드(blade·날개) 생산 능력을 늘리는데 주력하고 있다.

바람이 가진 에너지를 전기에너지로 바꿔주는 장치인 풍력발전기에서 '날개'라고 하는 '블레이드'는 불어오는 바람을 직접적으로 받아 회전을 해야 하는 부품으로 자동차의 엔진과 같은 중요한 역할을 하는 핵심 부품이다.

천순풍력에너지는 2021년 초 허난(河南)성 푸양(濮陽)시의 신규 블레이드 생산라인 6개를 가동할 예정이며, 내년 네이멍구(内蒙古) 우란차부(烏蘭察布)시 상두(商都)현에 생산라인 6개를 추가로 건설할 계획이다.

이밖에도 최근 3억 300만 위안(약 526억 원)을 투자해 자회사인 쑤저우천순(蘇州天順)의 나머지 지분 20%를 매입하며 100% 지분을 확보했다. 쑤저우천순은 블레이드 등 풍력발전 설비 핵심 부품을 개발·생산하고 설치하는 사업을 하고 있다.

천순풍력에너지는 쑤저우천순과의 시너지 효과를 확대해 핵심 경쟁력을 끌어올린다는 계획이다. 천순풍력에너지는 세계 최대 풍력 터빈 제조업체인 베스타스(Vestas)를 비롯해 글로벌 풍력발전 기업인 지멘스가메사(SGRE), GE 등과 장기적인 전략적 협력 관계를 구축하며 국내외에 탄탄한 판매망을 갖추고 있다. 쑤저우천순 지분 100% 확보를 통해 풍력발전 핵심 부품과 풍력발전기의 몸통인 풍력타워를 아우르는 완전한 풍력발전 산업체인 구축을 바탕으로 시장점유율과 판매 규모를 확대해 나갈 전망이다.

톈펑(天風)증권은 앞으로 천순풍력에너지의 블레이드 생산과 판매가 계속 증가하면서 안정적인 매출 신장에 기여할 것으로 내다봤다.

◆ 2020년 순이익 45% 성장, 해상풍력발전 지원책 성장 동력 뒷받침

윈드타워 전문 제조 업체인 천순풍력에너지는 2005년 창립해 2010년 12월 선전거래소에 상장했다.

|

증시 상장 이후 실적 호조세를 이어가며 2010년 5억 900만 위안(약 884억 원)이었던 매출이 2019년 60억 5800만 위안(약 1조 523억 원)으로 껑충 뛰었다. 같은 기간 순이익도 8700만 위안(약 152억 원)에서 7억 4700만 위안(약 1297억 원)으로 크게 늘었다.

천순풍력에너지는 신재생에너지 업계의 전 세계적인 발전 추세와 중국 정부의 2030년 온실가스 배출 정점 도달, 2060년 탄소중립 목표 실현에 발맞춰 해외고객 발굴에 적극 나서면서 2020년에도 우수한 실적을 달성했다.

2020년 전년 동기 대비 36.75% 증가한 82억 8500만 위안(약 1조 4340억 원)의 매출을 올렸고, 순이익도 44.99% 신장한 10억 8200만 위안(약 1880억 원)을 기록했다.

14차 5개년 계획이 본격적으로 시작되는 2021년 중국 각 지방정부가 잇달아 발표한 해상풍력발전 지원 정책이 천순풍력에너지에 성장 동력을 제공할 것으로 기대된다.

올해 들어 장쑤성이 14차 5개년 계획 기간 1212만 킬로와트(kW) 규모의 약 42개 해상풍력발전소 건설 계획을 담은 방안을, 저장성은 4.5기가와트(GW) 규모의 해상풍력발전소를 추가로 건설하는 계획을 담은 방안을 공개하는 등 지방정부의 지원책이 줄을 잇고 있다.

[뉴스핌 Newspim] 조윤선 기자 (yoonsun@newspim.com)