DL이앤씨, '건설업 랠리'에 시초가 60% 높게 형성

복합 기업 디스카운트 해소..."건설업, 공급대책 수혜 기대"

[서울=뉴스핌] 김준희 기자 = 대림산업이 25일 지주회사 DL과 DL이앤씨로 분할 재상장하면서 몸값을 크게 띄웠다. 복합기업 리스크가 해소되며 기업가치가 재평가 받기 시작했다. 특히 올해 석유화학 시황이 긍정적이고, 주택 공급 확대 기조에 건설업이 주목받는 만큼 향후 두 기업의 주가에도 긍정적인 영향을 미칠 전망이다.

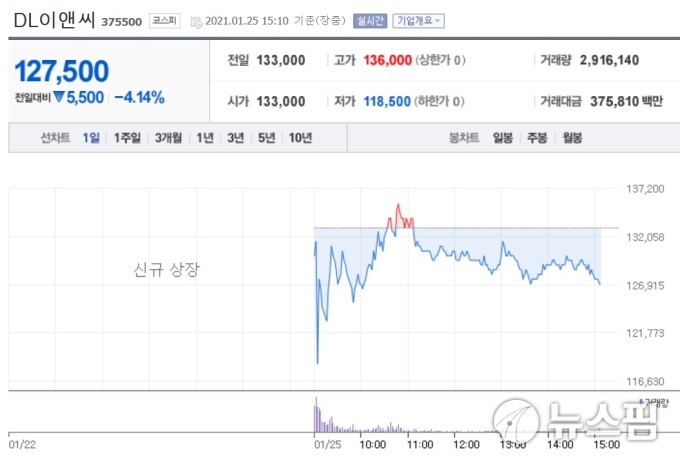

25일 한국거래소에 따르면 이날 오후 3시8분 현재 DL이앤씨 주가는 4.14% 빠진 12만7500원에 거래되고 있다. 이날 DL이앤씨 주가는 당초 대림산업 주가인 8만3000원보다 60.24% 높은 13만3000원에 거래를 시작한 뒤 12만~13만 원대를 오가고 있다.

|

| DL의 일일 주가 변동 현황. 2021.01.25 [사진=네이버금융 캡처] |

DL이앤씨는 구 대림산업에서 건설업종이 인적분할된 회사다. 지주사인 DL은 비상장 석유화학사인 DL케미칼을 100% 보유한다. 이로써 연결성이 낮다는 평가를 받던 석유화학과 건설업이 완전히 분리되며 기업가치를 업종 별로 평가받게 됐다.

이날 DL은 시초가 대비 1.60% 오른 7만3700원에 거래되고 있다. DL의 시초가는 거래정지 전 주가(8만3000원)보다 9.63% 빠진 7만5000원으로 시작했다. 최근 건설업종의 주가 상승에 따라 두 회사의 거래재개 첫 날 희비는 엇갈리게 됐다.

다만 기업 저평가 요인이었던 복합기업 리스크가 해소되며 전체적인 몸값은 크게 올랐다. 분할 후 재상장을 위해 주식 거래가 정지됐던 지난해 12월29일 기준 대림산업의 시가총액은 2조8900억원이었다. 현재는 DL이앤씨 시총만 2조5000억원이 넘는다.

당초 대림산업은 DL과 DL이앤씨를 0.4437144:0.5562856으로 분할해 각각 약 1조2800억 원, 1조6100억 원 수준으로 시총을 맞췄다. 거래재개 후 DL 시총은 약 1조 2000억 원, DL이앤씨는 약 2조5000억 원으로 조정되면서 합이 3조7000억 원 규모에 달한다. 기존 대비 28%가 오른 셈이다.

증권업계에서는 올해 석유화학 시황이 긍정적이고, 주택 공급 확대 기조를 고려하면 분할 이후 새 출발을 시작한 DL과 DL이앤씨의 앞날도 화창해질 것으로 전망하고 있다.

특히 건설업종의 기업가치 재평가가 빠르게 진행될 것으로 관측된다. DL이앤씨는 '아크로', 'e-편한세상'으로 대표되는 아파트 1군 업체로, 건설계열사인 DL건설도 보유하고 있다. 그동안 대림산업의 매출 81%가 건설업종(2019년 사업보고서 기준)임을 감안하면 매출 성과가 DL이앤씨 주가에 온전히 적용되리란 분석이다.

이동헌 대신증권 연구원은 "캐시카우 역할을 담당하던 건설 부문 이익이 그동안 유화부문에 대한 투자 재원으로 활용되면서 건설부문의 성장을 억제하고 투자자들의 배당기대치를 낮췄다"며 "복합기업 디스카운트 해소로 건설사업에 대한 가치 평가는 자체개발 사업을 통한 실적 성장 기대, 배당 성장 기대 등을 바탕으로 상향 조정돼야 한다"고 강조했다.

|

| DL이앤씨의 일일 주가 변동 현황. 2021.01.25 [사진=네이버금융 캡처] |

올해 건설업종의 밸류에이션 상승도 영향을 미칠 것으로 보인다. 박형렬 메리츠증권 연구원은 "지난해 12월 이후 건설업종의 주가 반등 국면에서 대형건설업체의 POR(시가총액/영업이익)이 4.4배 수준까지 상승한 점을 감안하면 저평가 상태"라며 "순수 건설업종 내에서 밸류에이션 비교가 가능해짐에 따라 적정 시총은 3.2조원을 상회할 것"이라고 분석했다. 이 경우 DL이앤씨의 주가는 현재주가를 25% 이상 웃도는 16만5300원 수준이다.

DL이앤씨가 관급공사에 경쟁 우위를 보이고 있어 문재인 정부 '특단의 공급대책' 수혜자가 될 것이라는 진단도 나온다. 박세라 신영증권 연구원은 "DL이앤씨는 신탁/리츠 공사 부문에서 특히 강점을 보이며 LH가 주택개발리츠로 2019년까지 공급한 총 14개 사업지구 중 절반 이상을 수주한 것으로 독보적인 경쟁우위를 보이고 있다"고 설명했다.

박 연구원은 이어 "2021년 주택 매출 반등이 예상되는 가운데 대림건설 역시 분양 세대수가 2020년 3600세대에서 2021년 9000세대까지 늘어날 것으로 보아, 2023년까지의 매출 파이프라인을 확보할 수 있어 기대된다"고 말했다.

석유화학 업종을 떠맡게 되는 DL 주가도 재평가 받을 것이란 전망이 나온다. 박형렬 메리츠증권 연구원은 "DL 지주의 경우 현재 장부가와 실제 시가 격차가 큰 여천 NCC와 폴리미래, 카리플렉스의 증설 효과와 가치, D타워와 본사 사옥 등 자산에 대한 반영이 일어날 경우 장기적인 주가 상승이 예상된다"고 했다. 이 경우 적정 시가총액은 1.6조원이며, 주가는 10만3600원 수준이다.

zunii@newspim.com