[서울 = 뉴스핌] 박영암 기자 = 창업초기를 지나 설비투자자금을 필요로 하는 도약단계(Scale up) 중소·벤처기업을 지원하는 중소벤처기업진흥공단의 스케일업금융 개선을 요구하는 목소리가 크다. 신용평가 수수료와 3년치 이자 선납, 상환조건 등을 중소·벤처기업 지원이라는 제도취지에 맞게 개선해야 한다는 지적이다.

19일 국회 산업통상자원중소벤처기업위원회 소속 더불어민주당 김경만 의원(비례대표)이 중소벤처기업진흥공단(중진공)으로부터 제출받은 국정감사 자료에 따르면, 중진공이 지난해 지원한 스케일업금융은 225개사에 3536억원으로 집계됐다.

|

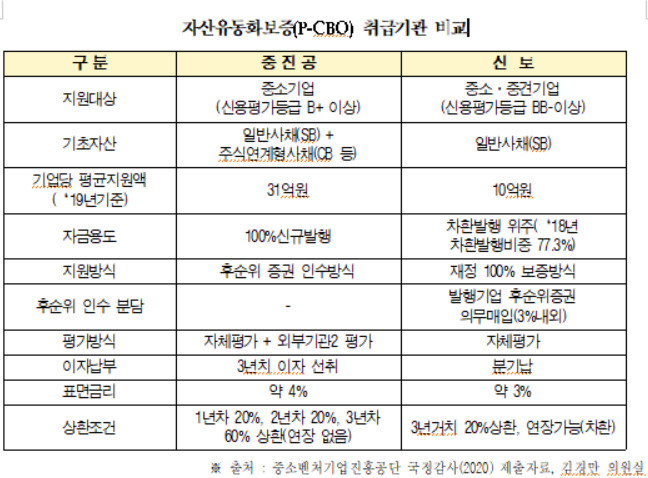

2019년 도입된 스케일업금융은 자체 신용등급으로 회사채 시장에서 자금을 조달하기 어려운 기술혁신 중소벤처기업을 지원하는 사업이다. 이들 기업의 회사채를 유동화해서 신용보장후(P-CBO) 선순위와 중순위는 민간에 판매하고 후순위는 중진공에서 인수하는 방식으로 자금을 지원한다. 중진공과 신용보증기금에서 제공한다.

중진공의 스케일금융에 대해 수수료 인하와 선납이자 부담 완화, 상환조건 개선을 요구하는 목소리가 커지고 있다. 특히 동일한 스케일업금융을 지원하는 신용보증기금에 비해 발행과 상환조건이 불리하다는 지적이 제기된다.

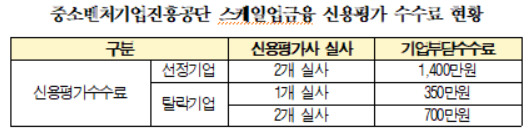

중진공에 따르면 지난해 스케일업금융을 지원받은 225개사의 신용평가 수수료는 22억 3000만원에 달했다. 중진공 스케일업금융 지원을 받으려면 외부 신용평가사 2곳으로부터 모두 B+ 이상의 신용등급을 받아야 한다. 이 과정에서 중소벤처기업이 지급하는 신용평가수수료는 각각 700만원씩 총 1400만원이다. 지원업체로 선정되지 못하면 수수료를 각각 50%씩 할인받는다. 신용보증기금은 자체 신용평가 기능이 있어 별도의 수수료가 없다.

|

만기 3년인 신용보강 유동화증권(P-CBO) 이자를 선납해야 하는 것도 중소벤처기업엔 부담이다. 지난해 225개사 P-CBO 발행규모는 31억원이고 표면금리가 4%이기 때문에 업체당 3년 선납이자는 4억원 가까이 된다. 반면 신보는 분기납 방식으로 이자를 받고 있다. 이에 3년치 이자를 한꺼번에 지불하는 방식을 개선하자고 중소벤처기업들은 목소리를 높인다.

상환조건에 대한 개선요구도 크다. 발행 1년후 20%, 2년후 20%, 3년후 60%를 상환하는 조건이다. 영업실적이 개선되거나 3년후 차환발행에 성공하지 못할 경우 부도위험에 노출될 수밖에 없다. 반면 신보는 3년 거치후 20%씩 분할상환방식이다. 차환발행도 가능해 상환부담이 상대적으로 적은 편이다.

김경만 의원은 "2019년 처음 발행한 P-CB0 3년만기가 돌아오는 2022년부터 중소벤처기업들의 상환 능력을 예의주시해야 한다"며 "3년차 상환에 어려움이 생길 경우를 대비해 중진공이 대책을 마련해야 한다"고 말했다.

pya8401@newspim.com