[서울=뉴스핌] 김신정 기자 = NH투자증권은 삼성전자에 대해 코로나19로 스마트 수요가 감소했으나 올 하반기 들어 각국 정부의 지원금 지급으로 스마트폰 수요가 개선 중이라고 평가했다. 이에 따라 투자의견 매수를 유지하고 목표주가를 기존 7만3000원에서 7만6000원으로 상향조정했다.

도현우 NH투자증권 연구원은 9일 "마케팅비 집행이 늘지 않았는데도 스마트폰 판매량이 양호한 상황"이라고 진단했다. 그러면서 미국 화웨이 제재로 인한 반사 수요와 5G 기지국 투자 본격화로 인한 네트워크 사업부 실적도 긍정적이라고 분석했다.

삼성전자는 지난 7일 미국 버라이즌과 5년간 총 66.4억달러 규모의 5G 통신장비 공급 계약을 체결했다고 발표했다. 도 연구원은 "갤럭시 Z 폴드2 출시로 인해 폴더블 스마트폰에 대한 기대감 다시 부각되고 있다"며 "판매량이 100만대로 추정된다"고 말했다.

도 연구원은 또 "3분기 주요 고객사 스마트폰 신제품 출시로 플렉서블 OLED 라인 가동률이 개선될 것"이라고 예상했다.

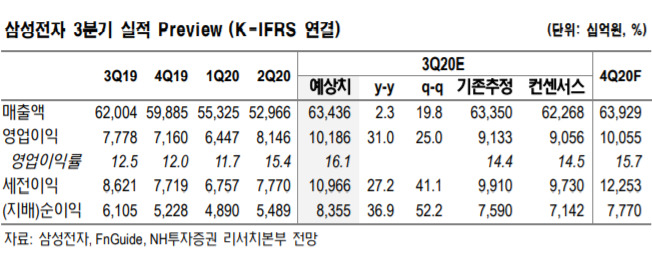

삼성전자 3분기 실적은 매출액 63조4000억원, 영업이익은 10조2000억원으로 각각 전분기 대비 20%, 25% 증가할 것으로 전망했다.

aza@newspim.com