[서울=뉴스핌] 김승동 기자 = 금융감독원이 해지환급금이 적거나 없는 일명 '무해지환급금(무해지) 보험'의 불완전판매를 자제하라고 보험업계에 경고하고 나섰다. 지난 27일 금융위원회가 무해지환급금 구조의 보장성보험을 저축성보험으로 오인 판매하는 등의 불완전판매를 우려, 상품을 개선하겠다고 나선데 따른 후속조치다.

30일 보험업계에 따르면 금감원은 최근 무해지 보험을 판매하고 있는 보험사에 설명의무를 강조하는 내용의 공문을 발송했다.

금감원은 보험료 납입 중 해지할 경우 환급금이 없을 수 있다는 내용을 설명하지 않고 보험료가 저렴하다는 점만 강조해 판매하는 사례가 많다고 지적했다.

또 무해지 보험은 사망이나 질병 등을 보장하는 상품임에도 계약자에게 위험보장 목적보다 납입완료 후 지급되는 환급금으로 교육비·노후자금 등을 준비할 수 있다고 강조하며 저축성보험으로 판매하는 사례를 우려했다.

금융위가 무해지 보험 상품의 개선안을 발표, 영업현장에서 절판마케팅을 시작하려는 움직임을 원천적으로 차단하기 위해서라는 게 업계의 분석이다.

설계사는 보험업법 제95조2항(설명의무)에 따라 상품을 판매할 때 보험료·보장범위·보험금(해지환급금) 지급제한 사유 등 보험계약의 중요 사항을 계약자가 이해할 수 있도록 설명해야 한다.

그러나 무해지 보험을 판매하면서 일부 보험설계사는 상품의 중요 내용인 해지환급금 지급과 관련한 정보를 제대로 설명하지 않고 판매하고 있어 문제가 되고 있다.

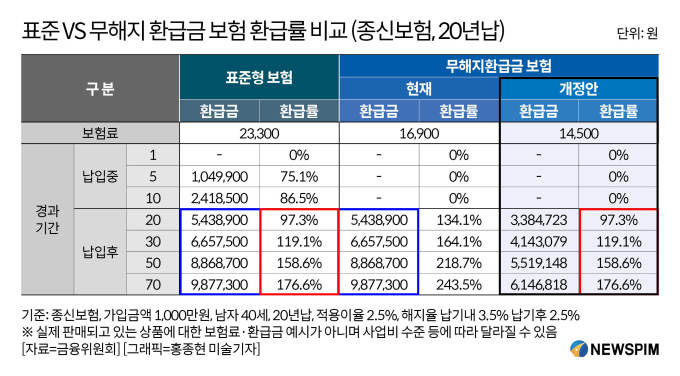

무해지 보험은 납입기간 중 해지환급금이 없거나 적은 상품이다. 대신 보험료가 최대 20% 이상 저렴한 것이 특징이다. 일부 보험설계사는 낮은 보험료와 높은 환급률만 강조하며 저축성보험으로 오인해 판매했다. 이에 금융당국이 칼을 빼든 것.

개정안에 따라 오는 10월부터 금융위는 무해지 보험의 환급률을 일반적인 표준형 보험의 환급률보다 높게 책정할 수 없게 된다. 지금까지는 무해지 보험의 환급률이 표준형보다 대폭 높지만, 개정안이 적용되면 환급률이 낮아지는 것이다. 이 경우 보험료도 낮아지는 효과가 있다.

보험사 한 관계자는 "금융위원회는 지난 27일 무해지 보험 상품 구조를 개선한다는 내용으로 보험업감독규정 개정안을 입법예고한다고 밝혔다"며 "금융감독원은 이런 정책방향에 발맞춰 최근 보험사에게 불완전판매 사례를 언급하며, 엄중 대처할 것이라는 공문을 발송했다"고 말했다.

0I087094891@newspim.com