[서울=뉴스핌] 김신정 기자 = NH투자증권은 KT&G와 관련, 악재가 모두 소멸되고 올 하반기 실적 개선 전망을 고려할때 현재 주가는 저평가 됐다고 분석했다. 이에 따라 투자의견 매수와 목표주가 11만원을 유지했다.

조미진 NH투자증권 연구원은 20일 "회계처리 부정 이슈, 미국 반덤핑 조사, 중동향 수출 부진 등의 악재가 모두 소멸됐다"고 분석했다.

그러면서 "이제 악재 소멸과 해외 시장에서의 성장 모멘텀 부각 등 긍정적인 측면이 부각될 시점으로 매수를 추천한다"고 덧붙였다.

금융당국이 인도네시아 담배회사 트리삭티 관련 회계처리 기준 위반 안건들에 대해 고의성이 없는 중과실로 최종 결론냈다. 또 미국 상무부가 한국산 담배 반덤핑 관세 조사에서 마진율을 5.48%로 예비 결정하면서 가격 경쟁력 하락에 대한 우려가 사라졌다.

조 연구원은 "초반에 논의됐던 대로 반덤핑 관세가 103%로 결정될 경우, 큰 폭의 소비자 가격 인상이 불가피해 가격 경쟁력 하락에 대한 우려가 존재했지만, 추가적인 가격 인상이 필요없어 향후에도 판매 상승 추세가 지속될 전망"이라고 말했다.

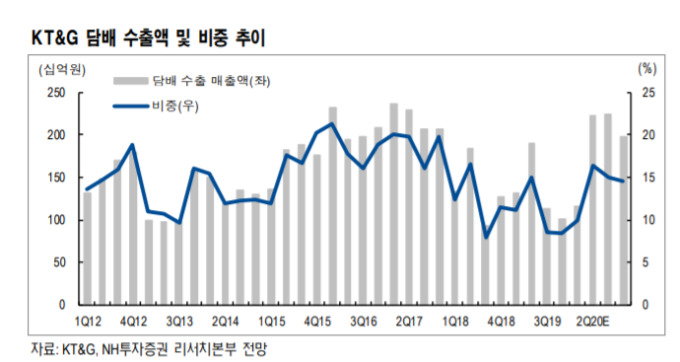

이어 "지난 2년간 중동향 담배수출 부진이 전체 실적에 타격을 줬지만 올 하반기 수출은 지난 2017년에 가까운 수준으로 회복될 것으로 예상된다"고 덧붙였다.

aza@newspim.com