"테슬라, 2025년까지 매출 1000억달러 기업 등극"

[서울=뉴스핌] 이영기 기자 = 미국 전기차 테슬라(Tesla)의 주식 가격이 월가의 경고음을 비웃으며 천정부지로 치솟고 있다. 월가 낙관론자가 한몫 거들었다.

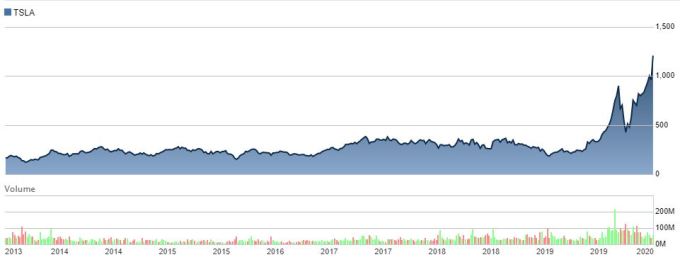

6일(현지시간) 미국 금융투자 전문지 배런스와 마켓워치 등의 보도에 따르면, 테슬라는 이날 나스닥시장에서 13.48% 급등하며 종가 1371.59달러를 기록했다. 테슬라의 주가는 지난달에만 29.32% 올랐고, 이번 달 들어서도 벌써 11.93% 상승하는 등 급등 양상을 이어가고 있다.

테슬라는 지난 5거래일 동안 하루 평균 140억달러(약 16조8000억원)의 투자 자금을 빨아 들였다. 한때 세계 자동차시장을 군림하며 빅3로 불리던 미국 3대 자동차업체(제너럴모터스, 포드, 피아트 크라이슬러)의 시가총액을 모두 합한 돈이 지난 닷새 동안 테슬라 주식에 몰린 것이다.

하지만 올 1분기 테슬라가 생산한 자동차는 10만3000대로 같은 기간 토요타 생산량 240만대의 4% 수준이다. 게다가 현재 주가는 월가 분석가들이 제시한 목표치 평균의 2배에 근접하고 있다. 이에 테슬라 주가에 대한 경고음도 나오고 있다.

하지만 전기차 수요가 늘어나면서 테슬라는 코로나19(COVID-19)쇼크에도 불구하고 2분기 판매량이 시장 전망치를 웃돌았다. 지난주 공개된 테슬라의 2분기 차량 인도물량은 9만650대로, 이는 시장 컨센서스 7만2000대 뿐만 아니라 최고 예상치인 8만6000대도 훌쩍 넘긴 수준이다.

지난 3월의 경우 테슬라 주가에 대한 월가의 목표치는 500달러 수준이었고 실제 거래 주가는 425달러 선이었다.

현재 월가가 제시한 테슬라 목표치는 730달러로 현 주가의 47%수준으로 역전됐다.

◆ 설명할 수 없는 주가 '경고음' 무시..."전통 잣대 안 통해"

테슬라의 현 주가가 지나치게 고평가됐다는 지적은 이미 시장에서 나온지 오래다.

토요타의 주가는 수익 대비 16배 수준에서 형성된 반면 테슬라는 수익의 220배 수준에서 주식이 거래되고 있어 대조적이다. 1분기 테슬라가 생산한 자동차는 10만3000대로 같은 기간 토요타 생산량 240만대의 4%에 불과하다.

하지만 테슬라를 전통적 자동차 브랜드가 아니라 '첨단 기술기업'으로 봐야 한다는 주장에 힘이 실린다. 티그레스파이낸셜파트너스의 이반 페인세스 분석가는 블룸버그통신에게 "테슬라의 주식 평가는 전통적 기준에서 보면 불합리하지만, 이미 테슬라는 전통 기업이 아니기 때문에 기존의 잣대로 잴 수 없다"고 주장했다.

관건은 월가의 목표가와 현재 테슬라 주가간의 간극이 어떻게 좁혀지는가이다.

첫 번째 시나리오는 월가가 나서서 목표가를 더욱 높이는 것이다.

이미 월가의 최고 낙관론자로 유명한 JMP증권 애널리스트 조지프 오샤는 지난주 테슬라 차량 인도 물량이 공개된 직후 목표가를 1000달러에서 1500달러로 높였다.

오샤 분석가는 "분기에 9만대를 팔 수 있는 기업이라면 올해 4분기까지 분기 13만~14만대를 팔지 못할 이유가 없다"면서 "이런 속도라면 2021년에 테슬라가 75만7000대를 판매하는 업체가 되는 궤적을 그릴 것"이라고 주장했다.

그는 테슬라가 2025년에는 연간 250만대를 판매하는 매출액 1000억달러 기업이 될 것이라고 내다봤다. 오샤의 투자의견은 "시장수익률 상회(market outperform)'이다.

도이치뱅크의 이매뉴얼 로즈너 분석가도 목표가를 900달러에서 1000달러로 상향 수정했지만, 투자의견은 '보유(hold)'를 고수했다.

심지어 JP모간의 가장 비관적인 입장을 고수해왔던 라이언 브링크만 애널리스트도 목표가를 295달러로 앞서 275달러보다 20달러 높였다. 2분기 실적이 기대를 넘었고 3분기도 양호할 것이란 전망이 나왔다는 점을 근거로 제시했다.

하지만 브링크만은 테슬라 주가가 여전히 지나치게 높은 수준이라면서 투자의견을 '비중축소(underweight)'로 고수했다. 또 그는 기대 이상의 실적에 신용 판매나 이연매출 계상 등의 일회적인 요인도 포함되었을 수 있다고 경고했다.

두 번째 시나리오는 테슬라 주가가 하락하는 것이고 세 번째는 현재와 같은 강한 주가 수준을 유지하는 것이다. 사실 주가가 애널리스트의 목표가에 눌려 더 올라서는 안 된다는 법칙은 없다.

투자 전문지 배런스는 마지막 세 번째 시나리오가 유력하다고 주장했다. 무엇보다 전통 자동차 주가 아닌 전기차 관련 주가가 모두 대폭 상승하고 있기 때문이다. 중국의 전기차 메이커 NIO는 지난 한 달 간 주가가 106%나 급등했다. 상용전기차 워커호스도 452% 폭등했다. 이들 모두 애널리스트의 목표가를 훨씬 초과해서 거래되고 있다.

테슬라도 올해들어 지금까지 228% 오르면서 S&P500 지수나 다우존스산업평균지수는 물론 전통차 제조사 주가에 비해 훨씬 크게 올랐다. 이런 추세가 지속될 가능성이 높은 것이다.

007@newspim.com