금융지주 카드사, 대출금리 혜택으로 고객 유치 가능

업계 "非지주 카드사는 유인책 없어 경쟁 불가능"

[서울=뉴스핌] 김규희 기자 = 내년부터 법인회원을 대상으로 한 카드사 마케팅에 제동이 걸린 가운데 78조원 규모의 법인카드 시장에서 금융지주계열 카드사 쏠림 현상이 가속화될 것이라는 우려가 나온다.

25일 금융권에 따르면 카드사는 내년부터 법인회원 등이 이용한 금액의 0.5%를 초과하는 경제적 이익을 제공하지 못한다.

그동안 카드사들은 대형마트나 백화점, 완성차, 통신사 등 법인회원 유치를 위해 다양한 방법으로 혜택을 제공해왔다. 회원사 사내복지기금이나 직원 해외연수 비용을 지급하거나 결제금액의 일정 비율을 캐시백으로 돌려주는 방식이 이용됐다.

금융위원회는 카드사들의 마케팅 경쟁이 과도하다고 판단하고 내년부터 회원사 이용액의 0.5%를 넘지 못하는 경제적 이익만 제공하도록 했다.

업계는 이번 금융당국의 조치에는 보완이 필요하다고 보고 있다. 기존 금융지주계열 카드사, 캡티브사(모기업 계열사 영업이 가능한 회사) 중심의 법인카드 시장의 쏠림 현상이 심화될 것으로 예상되기 때문이다.

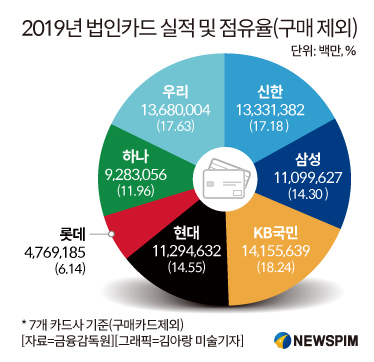

지난해말 기준 법인카드 점유율(구매 제외)은 KB국민카드가 18.24%로 가장 높았고, 우리카드(17.63%), 신한카드(17.18%), 현대카드(14.55%), 삼성카드(14.30%), 하나카드(11.96%), 롯데카드(6.14%) 순이다.

전체(개인‧법인)카드 취급액 점유율과 다소 차이가 있다. 우리‧하나카드는 지난해말 각각 9.00%, 8.26%로 최하위였으나 법인카드 점유율에서는 상대적으로 높은 실적을 거두고 있다.

그 이유는 금융지주계열 카드사는 대형법인회원 유치를 위해 모기업과 연계 마케팅을 펼쳐왔기 때문이다.

기업은 설비투자 등 사업 운영을 위해 주거래 은행에서 거액의 대출을 하기 마련인데, 해당 은행 계열 카드사를 이용할 경우 금리 할인을 제공하는 등 혜택을 받을 수 있었다.

100억원의 대출의 경우 금리 0.1%만 낮아도 1000만원의 이익을 얻는 셈이다. 수천억원 규모의 대출 규모를 생각하면 혜택은 수억원대로 늘어난다.

문제는 금리 인하 혜택은 기업과 은행 간 계약이기 때문에 카드사가 제공하는 '경제적 이익'에 묶이지 않는다는 것이다.

일반 카드사는 법인회원 대상 마케팅 비용이 이용액의 0.5%을 넘을 수 없는 만큼 고객유치 경쟁이 애초에 불가능하다는 입장이다.

카드업계 관계자는 "그동안 카드사가 법인회원에게 1% 안팎의 캐시백 혜택을 제공해왔는데 이런 마케팅을 할 수 없게 되면 기존 고객사를 유지할 경제적 유인책이 없다"며 "당국이 이야기하는 '경제적 이익'에 어떤 내용까지 포함되는지 지켜보고 있다. 대응책 마련에 고심 중"이라고 말했다.

q2kim@newspim.com