[서울=뉴스핌] 문형민 기자 = 한국기업평가는 ㈜세아베스틸의 회사채 신용등급을 A+로 유지하며, 등급전망을 안정적에서 부정적으로 변경했다.

한기평은 27일 전망 하향의 이유를 ▲전방산업 침체, 경쟁심화로 저하된 영업수익성 지속 ▲단기간 내 영업실적 회복 어려울 전망 ▲재무구조 개선은 제한적인 수준에 그칠 전망이라고 밝혔다.

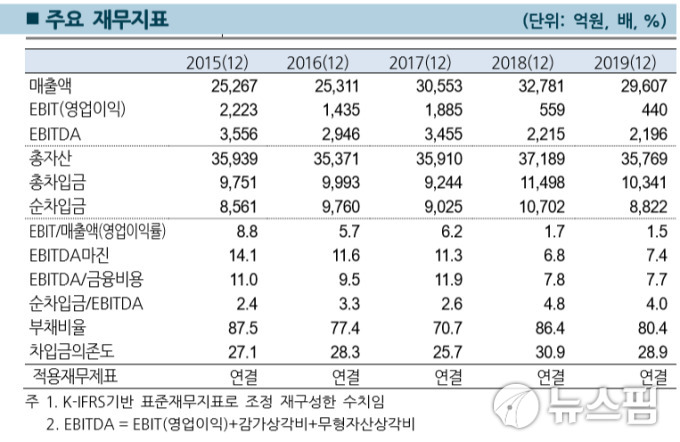

한기평에 따르면 세아베스틸은 현대제철이 특수강 시장에 참여하면서 자동차산업 관련 특수강 수요를 잠식당하고 있다. 여기에 지난해 전방산업 부진에 따라 저가 수입재 수요가 증가해 판매량이 크게 감소했다.

또 통상임금 소송 패소에 따른 321억원의 충당금 적립과 매출액 감소에 따른 고정비 부담 확대로 실적이 저하됐다.

한기평은 "코로나19 영향으로 글로벌 경기 둔화가 이어질 가능성이 높다"며 "국내 자동차산업 업황 개선이 불투 명해 특수강 수요부진이 당분간 이어질 것"이라고 전망했다.

이어 "자동차향 매출 비중이 30%를 상회하고 있어 단기적으로 영업실적 개선은 자동차산업의 업황 회복시기에 달려 있다"며 "중장기적으로는 비자동차향 고부가가치 제품 중심의 제품믹스 개선과 수출비철금속 등으로 시장 다변화 노력의 성과 가시화가 영업수익성의 방향을 결정할 것"이라고 덧붙였다.

hyung13@newspim.com