"근본적 수급 부담 완화되어야 시장금리 안정" 전망

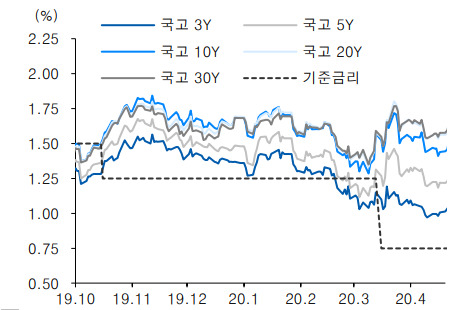

[서울=뉴스핌] 김민수 기자 = 1분기 국내총생산(GDP) 부진에도 시장금리가 중장기물 중심으로 상승한 가운데 한국은행의 구체적인 정책 대응이 가시화되기까지 금리 상승 및 커브 스티프닝(3년 이하 단기채권 수익률이 낮아지고 장기채권의 수익률이 높아지는 현상) 압력이 이어질 것이라는 전망이 나왔다.

유진투자증권은 27일 보고서를 통해 시장 예상을 상회하는 채권공급 증가로 시장에서 원활한 소화가 쉽지 않은 상황이라고 진단했다.

신동수 유진투자증권 연구원은 "대규모 추가경정예산에 따른 적자국채 발행 부담이 시장금리 상승을 이끌었다"며 "2차와 3차 추경을 감안하면 최소 20조원 이상의 적자국채 발행이 불가피하고, 기간산업안정기금이나 정책지원을 위한 은행채 발행에 따른 물량 부담도 적지 않다"고 설명했다.

반면 한은이 구체적인 움직임이 나타나지 않으면서 수급 부담을 반영하는 흐름이 전개될 가능성이 높다고 내다봤다.

신 연구원은 "시장은 추경에 대응한 한은의 액션을 기다리고 있지만 현재까지 들리는 소식은 없다"며 "만약 한은이 적자국채의 상당 부분을 매입해준다면 추경에 따른 시장금리의 상승 폭은 제한적이겠으나, 근본적 수급 부담 완화가 아닌 시장금리 상승 억제에 초점이 맞춰질 경우 시장금리가 예상보다 큰 폭으로 상승할 것"이라고 지적했다.

이어 "한은의 국고채 매입이나 추가 금리인하 관련 입장이 나오기 전까진 시장은 수급 부담을 추가로 반영할 것"이라며 "부진한 펀더멘털이 한은의 금리인하 기대와 더불어 안전자산 선호를 일단 지지하겠지만, 정책 대응이 가시화되기까지 금리 상승 및 커브 프티프닝 압력이 이어질 전망"이라고 덧붙였다.

mkim04@newspim.com