"지난해 실적이 기존 전망을 크게 벗어나"

[서울=뉴스핌] 문형민 기자 = 한국기업평가는 30일 현대로템의 회사채 신용등급을 A-로 유지했지만 전망을 '안정적'에서 '부정적검토'로 바꿨다. 또 기업어음(CP) 신용등급을 A2에서 A2-로 낮추며 '부정적검토'로 조정했다.

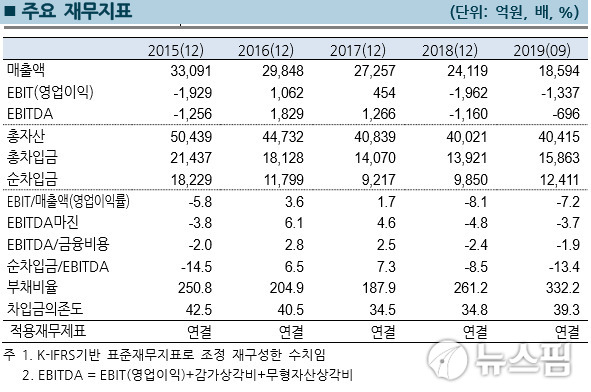

한기평은 이같은 조정에 대해 "현대로템의 지난해 4분기 영업손실과 연간 결산 실적이 기존 전망을 크게 벗어났기 때문"이라며 "주력사업인 철도부문의 저조한 영업실적이 지속되면서 전년대비 적자 폭이 확대됐고, 예상했던 재무구조 개선계획도 지연돼 당분간 저조한 재무안정성이 지속될 것으로 예상된다"고 설명했다.

현대로템은 지난 23일 잠정실적 공시를 통해 지난해 4분기 연결기준 영업손실이 740억원이라고 밝혔다. 앞서 2분기와 3분기 각각 383억원, 966억원 손실에 이어 3분기 연속 영업적자를 낸 것. 지난해 연간 기준으로도 연결 영업손실 2077억원을 내 전년에 비해 적자 규모가 확대됐다.

한기평은 "기존 저가수주 용역과 해외 지연사업장에 대한 공사손실충당금 설정 과정에서 단기적인 예상 손실들을 상당부분 반영했고, 이로 인해 4분기 이후 점진적인 실적 개선이 가능할 것으로 봤던 예상을 크게 벗어났다"며 "특히 주력사업인 철도부문의 손실 규모가 확대되고 있어 사업 펀더멘털에 대한 추가 검토가 불가피하다"고 설명했다.

한기평은 "앞으로 영업실적 및 개선 가능성, 주력업인 철도 부문의 사업경쟁력 변화 여부, 자산매각 등 자구계획의 진행과 이를 통한 재무구조 개선 효과 등을 종합적으로 검토해 신용등급에 반영할 계획"이라고 덧붙였다.

hyung13@newspim.com