[서울=뉴스핌] 이고은 기자 = 외국인의 '셀코리아'가 22일만에 멈춘 가운데 국내 주요 증권사들은 견조한 실적으로 밸류에이션 부담이 적고 배당수익률이 매력적인 종목들을 이번주(12월 9~13일) 추천했다.

8일 금융투자업계에 따르면 하나금융투자, SK증권, 유안타증권, KB증권은 이번주 현대차, SK디앤디, 엔씨소프트, 삼성엔지니어링 등을 추천했다.

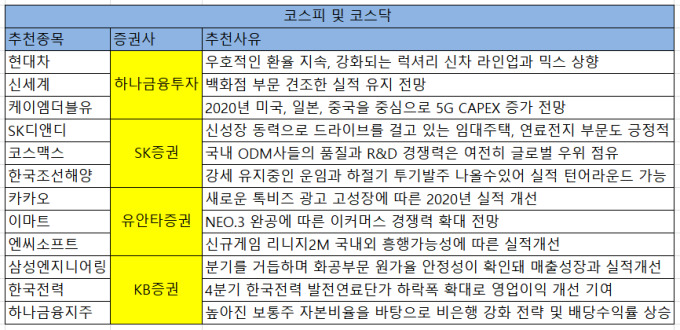

먼저 하나금융투자는 현대차, 신세계, 케이엠더블유를 추천 종목으로 제시했다.

현대차는 우호적인 환율이 지속되고, 강화되는 럭셔리 신차 라인업과 믹스 상향이 기대된다고 밝혔다. 저금리 환경에 보통주 대비 괴리율이 확대되면서 배당수익률도 매력적이라고 분석했다.

신세계는 백화점 부문의 견조한 실적이 유지될 것으로 전망되는 가운데 4분기 면세점 부문에서도 호실적이 전망된다며 컨센서스를 상회할 가능성을 높게 봤다.

케이엠더블유는 오는 2020년 미국, 일본, 중국을 중심으로 5G 설비투자비(CAPEX)가 증가할 전망이며 에릭슨의 5G 시장 방어 전략 또한 케이엠더블유에게 기회 요인이라고 전망했다.

SK증권은 SK디앤디, 코스맥스, 한국조선해양을 추천주로 선정했다.

SK디앤디에 대해서는 중장기적인 업황 하강 국면의 제네콘(종합건설)보다 디벨로퍼 마켓(부동산 개발업)에 집중해야할 때라며 2020년 실적 성장성 가시화가 기대된다고 밝혔다. 신성장 동력으로 드라이브를 걸고 있는 임대주택, 연료전지 부문도 긍정적으로 봤다.

코스맥스는 중국 성장률의 둔화가 일시적 현상이 아님을 확인했으나, 국내 제조사개발생산(ODM)사들의 품질과 연구개발(R&D) 경쟁력은 여전히 글로벌 우위를 점유하고 있다고 분석했다. 또 고대하던 국내와 미국의 누월드 수익성 개선이 가시화됨에 따라 내년도 중국 탑라인 성장률 회복과 전사 수익성 개선 기대감 유효하다고 분석했다.

한국조선해양에 대해서는 기존 수주 물량에 대한 옵션 물량과 신조 협력의향서(LOI) 체결 건이 다수 상존하며 하반기에 모잠비크와 카타르에서 발주하는 천연가스(LNG) 캐리어 물량을 기대해볼 수 있고 강세 유지중인 운임으로 인해 하절기 투기발주도 나올 수 있어 실적 턴어라운드가 가능하다고 전망했다. 대우조선해양 인수와 관련해서도 인수에 성공하는 경우 유상증자로 인한 희석은 이미 주가에 반영되어 있고 인수에 실패하는 경우에는 오히려 희석이 사라지며 주가는 오를 것이라고 내다봤다.

유안타증권은 기존 추천 종목인 카카오와 이마트를 그대로 유지한 채 엔씨소프트를 새롭게 추가했다.

카카오는 새로운 톡비즈 광고 고성장과 카카오페이, 모빌리티 흑자전환에 따른 2020년 실적 개선이 기대된다고 분석했다.

이마트는 4분기부터 본업 턴어라운드 기대감이 부각될 전망이며, 온라인 물류센터인 NEO.3 완공에 따른 이커머스 경쟁력 확대도 전망했다.

엔씨소프트는 신규게임 리니지2M 국내외 흥행가능성에 따른 실적개선이 기대되고, 기존게임인 리니지와 리니지m의 견조한 실적에 따른 낮은 벨류에이션 부담이 긍정적으로 분석됐다.

KB증권은 삼성엔지니어링과 한국전력, 하나금융지주를 추천종목으로 구성했다.

삼성엔지니어링은 분기를 거듭하며 화공부문 원가율 안정성이 확인되고 있고, 이는 매출성장과 맞물려 지속적인 실적개선으로 이어질 전망이라고 봤다. 또 올해 다소 주춤했던 수주잔고 역시 다시 추세적인 상승세를 보일 것으로 전망했다.

한국전력에 대해서는 4분기 한국전력 발전연료단가 하락폭이 확대되면서 영업이익 개선에 기여할 것으로 보고, 예상을 상회하는 4분기 영업실적을 확인하면 추가적인 주가 상승이 가능하다고 판단했다.

하나금융지주는 높아진 보통주 자본비율을 바탕으로 비은행 강화 전략 및 배당수익률 상승이 가능할 전망이며 12월 계절적 요인 역시 배당주에 대한 관심 부각 요인이라고 분석했다.

goeun@newspim.com