해운사고 경각심 커졌지만 업황 불황에 가입자 감소

최근 잇따른 해운 사고에도 불구하고 선박보험 시장 규모가 줄어든 것으로 나타났다. 해운 사고에 대한 경각심은 높아졌지만 업황 불황으로 가입자가 줄어든 탓이다.

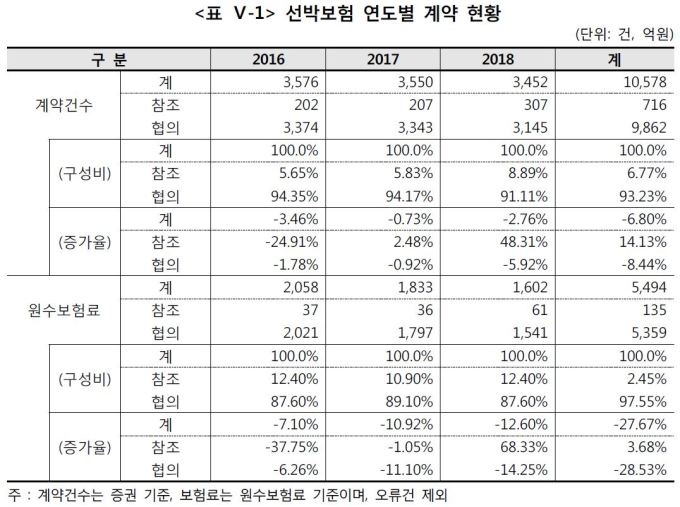

10일 보험개발원이 내놓은 ‘2019 기업성보험 통계분석보고서’에 따르면 최근 3년(2016년~2018년)간 선박보험은 계약건수 및 원수보험료 모두 감소 추세다.

선박보험 계약건수 및 원수보험료는 △2016년 3576건, 2058억원 △2017년 3550건, 1833억원 △2018년 3452건, 1602억원 등으로 감소세다. 선박보험은 크게 선체·선비·계선·항해·건조보험 등으로 구분한다. 또 배의 종류에 따라 어선·화물선·유조선·여객선·예인선·부선 등으로 나눈다.

시장 규모가 축소되고 있지만 손해율(받은 보험료 대비 지출한 보험금 비율)은 비교적 안정적이다. 선박보험의 평균 손해율은 61.9%이며, 연도별로는 △2016년 65.9% △2017년 60.4% △2018년 58.4%로 조사됐다.

선박 사고 발생률은 유조선이 12.5%로 가장 높았다. 이어 △여객선 11.3% △화물선 9.5% △예인선 6.9% 순이다. 평균 사고발생률은 9.2%였다. 얼마나 피해액이 발생했는지를 파악하는 사고심도는 어선이 4억4000만원으로 가장 컸다. 이어 △부선(바지선) 3억3900만원 △여객선 2억9900만원 △화물선 2억6200만원 등으로 나타났고, 평균은 2억2400만원 수준이었다.

|

이처럼 선박보험 시장이 축소되고 있는 것은 글로벌 경기 침체로 선박보험에 가입하는 해운사들도 위축되고 있는 탓이다. 그러다보니 보험사들도 선박보험을 유치하기 위해 경쟁이 치열해져 더 공격적으로 영업을 해 원수보험료가 줄어든 것으로 분석된다.

보험개발원은 해상보험 외에도 재산종합보험, 기술보험(건설보험, 조립보험), 적하보험 등 기업성보험을 분석하고 자료를 공시했다.

기업성보험은 개인이나 가계의 일상생활 중 발생하는 위험을 보장하는 가계성일반보험과 자동차보험을 제외한 일반보험을 의미한다. 주로 기업이 경영활동에서 보장하는 보험을 뜻한다.

기업성보험은 한번 발생하면 수천억원 이상의 손실이 발생할 수 있을 정도로 보장위험이 거대하며 계약 개별적으로 리스크가 있다는 특수성이 있다. 또 보험 계약자가 보험사와 대등한 경제적 지위에서 계약조건을 정할 수 있다. 이에 보험업법에서는 통계요율 이외의 보험료를 산출하는 것을 허용한다.

금융위원회 등 금융당국은 보험사의 해외진출을 확대하기 위해 기업성보험의 각종 규제를 완화하고 있다. 하지만 현재 국내 손해보험사들은 집적된 통계가 많지 않아 적절한 요율 산출이 어렵다.

이에 금융당국은 보험개발원을 통해 지난해 기업성보험의 통계를 분석·공시하도록 했다. 이번 개발원의 보고서는 그 첫 번째 리포트다.

보험개발원 일반보험팀 관계자는 “가계성보험이 포화된 상황에서 손해보험사들이 수익성을 높이려면 해외진출을 해야 한다”며 “글로벌 시장에서 경쟁력을 갖추기 위해선 적절한 보험료 산출이 중요하며, 보험료 산출을 위해선 통계가 기반이 돼야 한다”고 강조했다. 이어 “기업성보험 보고서를 활용해 국내 손보사들이 해외 시장에서 경쟁력을 갖추길 기대한다”고 했다.

0I087094891@newspim.com