[서울=뉴스핌] 김은주 기자 = 이번주(9월 16~20일) 중국 증시는 미중 무역협상 '스몰딜'에 대한 기대감, 미국 기준금리 인하, 실물경제 지표 등에 영향을 받을 것으로 전망된다.

특히 미중 무역전쟁이 해빙 분위기로 접어들면서 중국 증시에 호재로 작용할 전망이다. 지난주 중국은 추가 관세 부과 대상에서 미국산 농‧축산물을 면제하기로 했다. 도널드 트럼프 미국 대통령이 2500억 달러 물량의 중국 수입품에 대한 관세 인상 시기를 2주일 연기한 데 대한 화답이다.

이런 가운데 트럼프 대통령은 중국과 ‘빅딜(완전합의)’까지는 아니더라도 '스몰딜(부분합의)'을 할 수 있다는 입장을 밝혔다. 다음달 초 열리는 미중 고위급 협상을 앞두고 양국 간 유화적인 분위기가 조성되면서 무역협상 진전에 대한 기대감이 높아지고 있다.

미국의 중앙은행인 연방준비제도(Fed)는 17~18일(현지시간) 연방공개시장위원회(FOMC)를 열고 기준금리 인하 여부를 결정할 예정이다. Fed가 금리를 25베시이스포인트(bp) 내릴 것이란 전망이 우세한 가운데, 파월 의장이 ‘금리 인하는 중간 사이클 조정’이라는 견해를 철회할지 주목된다. 파월 의장은 지난 FOMC에서 금리 인하는 중기적인 조정일뿐, 일련의 장기적 금리 인하의 시작은 아니라고 선을 그은 바 있다.

미국의 금리 인하 단행은 중국의 우회적인 금리인하 정책인 중국의 대출우대금리(LPR)에도 영향을 미칠 전망이다. 시장에서는 1년물 LPR이 전달(4.25%)에서 0.1%포인트 낮아진 4.15%로 발표될 것이란 전망이 나온다.

LPR은 시중은행들이 우수 고객에게 적용하는 우대 금리로, 인민은행은 지난달부터 LPR를 매달 20일 발표해 대출 기준금리를 대체해 활용하고 있다.

또 중국 증시는 16일 중국 국가통계국에서 발표하는 소비, 생산, 투자 지표에 따라 등락이 좌우될 전망이다. 시장조사업체 트레이딩이코노믹스는 8월 소매판매가 전년 동기 대비 7.9% 증가할 것으로 내다봤다. 이는 전달(7.6%)보다 개선된 수치이다. 8월 산업생산은 작년 같은 달보다 5% 상승하고, 1~8월 고정자산투자는 작년 같은 기간 대비 5.8% 늘었을 것으로 전망됐다. 두 수치 모두 전달 보다 개선될 것으로 관측된 것이다.

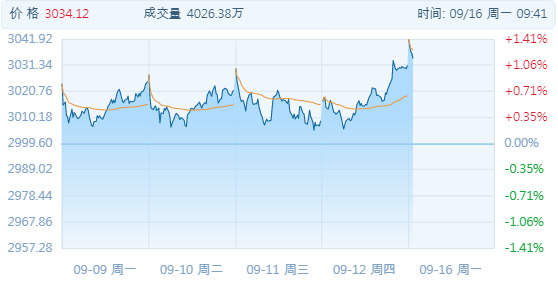

지난주 상하이종합지수는 중국의 지급준비율 인하, 외국인 투자철폐, 미중 간 유화적인 조치 등에 힘입어 3000선을 회복했다. 중추절 연휴 휴장 전날이자 마지막 거래일인 12일에는 전날보다 0.75% 오른 3031.24에 거래를 마쳤다. 주간 기준으로 전주 말 대비 1.05% 상승했다.

eunjookim@newspim.com