[서울=뉴스핌] 김선미 기자 = 올해 강달러가 지속됨과 동시에 미국 경기침체 경고음이 더욱 커지는 가운데, 달러 강세가 꺾이지 않은 채로 경기 하강이 지속되면 미국 경제가 회복 불가능한 나락에 빠질 수 있다는 전망이 나왔다.

미국 연방준비제도(‘연준’)가 금리인하를 지속함에도 불구하고 미국 국내총생산(GDP)에서 비중이 큰 수출과 투자가 부진한 양상을 지속하고 강달러로 수출 경쟁력이 더욱 약화되면, 미국 경제를 지탱할 지렛대는 소비와 재정정책만이 남게 되는데 이 둘만으로는 급격한 경기 하강을 막기에는 역부족이라는 설명이다.

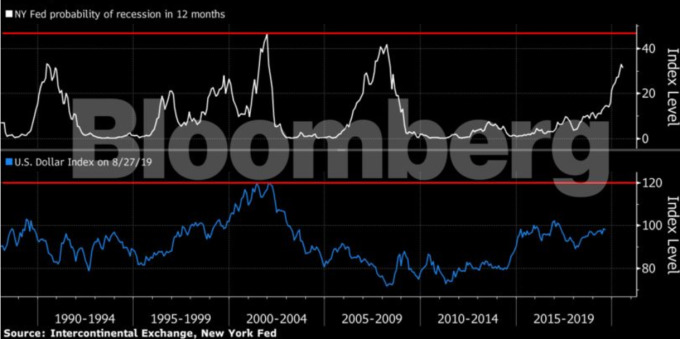

블룸버그 통신에 따르면 뉴욕연방준비은행은 향후 1년 내 경기침체 가능성을 30% 이상으로 점치고 있다. 벤 랜돌 뱅크오브아메리카 선임 외환전략가는 블룸버그에 “미국 경기 하강이 가시화되고 달러 강세가 지속되면 펀더멘털이 지속 불가능한 수준으로 해체될 것”이라고 경고했다.

랜돌 전략가는 앞으로 2개월 후 미국 경제의 역사적 패턴을 정할 달러의 향방이 나타날 것이라고 예상했다. 1990~1992년 및 2007~2009년 경기침체 전처럼 달러가 하락하거나, 2001년 경기하강 당시 및 이후처럼 달러가 상승할 수 있다는 전망이다.

하지만 달러 강세가 지속될 가능성이 더 높다고 블룸버그 통신은 전망했다. 미국은 경제성장률과 국채금리가 다른 파트너국에 비해 높기 때문에 중국과의 무역전쟁 고조 및 연준의 금리인하에도 불구하고 자본이 달러로 유입되고 있다.

올해 들어 달러는 주요10개국(G10) 통화 중 7개 통화 대비 상승하며, 집계가 시작된 1960년대 이후 최고의 10년을 기록하고 있다. 블룸버그 달러지수는 2011년 글로벌 신용평가사 스탠다드앤푸어스(S&P)가 미국의 ‘트리플A'(AAA) 국가신용등급을 강등했을 때 기록한 저점에서 33% 상승한 수준에 거래되고 있다.

연준에 이어 세계 주요국들이 모두 금리인하 물결에 동참했기 때문에 현재 달러 강세를 멈추게 할 요인은 전혀 없다. 랜돌 전략가는 “미국 경제가 급격히 악화됨과 동시에 금융시장은 양호한 상태를 보이는 이례적인 일이 일어나지 않는 한 달러 강세는 꺾이지 않을 것”이라고 내다봤다.

하지만 달러 절하 노력에 다른 나라들도 미국에 동참할 가능성이 있다. 달러 강세는 미국 다국적 기업들의 순익을 깎아내리고 있을 뿐 아니라 수조달러의 달러 채무를 떠안고 있는 외국 기업들의 채무 비용도 눈덩이처럼 불리고 있기 때문이다.

랜돌 전략가는 “달러 강세에 대한 이러한 우려에 대해 미국이 파트너국들을 설득하는데 성공한다면 달러 강세를 억제하기 위한 공동 개입이 이뤄질 수 있다”고 말했다.

그러면서 “현재 달러를 둘러싼 시장의 전망은 환율전쟁에 초점이 맞춰져 있지만, 결국 달러 스토리의 결론은 2000년 각국 중앙은행들이 유로화를 끌어올리기 위해 힘을 합쳤던 것처럼 달러 절하를 위한 글로벌 공조가 될 수 있다”고 예상했다.

그는 “효과적으로 달러 강세를 억제하려면 각국 중앙은행과 재무부의 협력이 필요하다. 미국 혼자만의 힘으로는 어렵다”고 덧붙였다.

gong@newspim.com