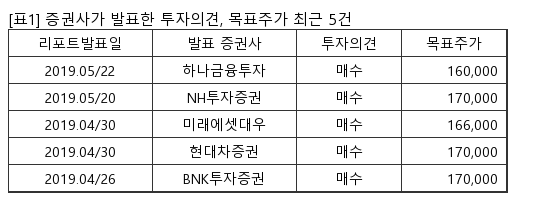

[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 22일 현대차에 대한 투자의견을 매수, 목표주가를 16만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 15만5000원 대비 3% 높은 수준이다.

현대차는 국내 최대의 완성차 업체로, 관계사인 기아차와 함께 국내 시장 과점이다. 삼성증권 임은영 애널리스트가 작성한 현대차 리포트 주요내용은 아래와 같다.

▶ 한국시장과 미국시장에서 제네시스는 Flagship 모델로서 트래픽 증가 역할과 수익원이 될 전망. 제네시스GV80, G80은 한국공장 수출 모델로 원화약세와 맞물려 신차효과가 극대화 될 전망

▶ 3Q19에 소형SUV 베뉴, 그랜져F/L, 4Q19에 GV80, 1Q20에 G80으로 이어지는 신차출시의 특징은 디자인 혁신과 Connectivity

▶ 3분기에 한국공장 노조파업이 단기리스크가 될 수 있으나, 퇴직자 증가로 노사갈등 이슈는 Peak-out 한 것으로 판단되며, 산업트렌드에 맞는 유연한 생산구조를 갖출 수 있게 될 전망. 목표주가 산정기준을 2019년에서 2019년, 2020년 평균을 적용, Target Valuation은 유지하여 목표주가를 160,000원으로 3.2%상향. 2H19에 업종 Top-pick으로 제시

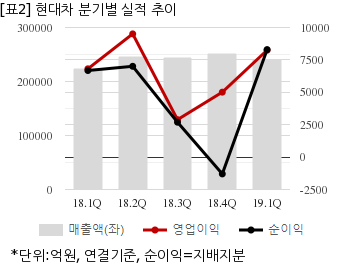

현대차는 올해 1분기 연결기준 매출액이 23조9870억원으로 전년 동기 22조4365억원 대비 6.9% 늘었다. 같은기간 영업이익은 8248억7100만원으로 전년 동기 6812억9100만원 대비 21% 늘었다. 지배지분 순이익은 8294억7700만원으로 전년 동기 6680억1400만원 대비 24.1% 늘었다.

22일 주가는 전일과 동일한 12만7000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대차는 국내 최대의 완성차 업체로, 관계사인 기아차와 함께 국내 시장 과점이다. 삼성증권 임은영 애널리스트가 작성한 현대차 리포트 주요내용은 아래와 같다.

▶ 한국시장과 미국시장에서 제네시스는 Flagship 모델로서 트래픽 증가 역할과 수익원이 될 전망. 제네시스GV80, G80은 한국공장 수출 모델로 원화약세와 맞물려 신차효과가 극대화 될 전망

▶ 3Q19에 소형SUV 베뉴, 그랜져F/L, 4Q19에 GV80, 1Q20에 G80으로 이어지는 신차출시의 특징은 디자인 혁신과 Connectivity

▶ 3분기에 한국공장 노조파업이 단기리스크가 될 수 있으나, 퇴직자 증가로 노사갈등 이슈는 Peak-out 한 것으로 판단되며, 산업트렌드에 맞는 유연한 생산구조를 갖출 수 있게 될 전망. 목표주가 산정기준을 2019년에서 2019년, 2020년 평균을 적용, Target Valuation은 유지하여 목표주가를 160,000원으로 3.2%상향. 2H19에 업종 Top-pick으로 제시

현대차는 올해 1분기 연결기준 매출액이 23조9870억원으로 전년 동기 22조4365억원 대비 6.9% 늘었다. 같은기간 영업이익은 8248억7100만원으로 전년 동기 6812억9100만원 대비 21% 늘었다. 지배지분 순이익은 8294억7700만원으로 전년 동기 6680억1400만원 대비 24.1% 늘었다.

22일 주가는 전일과 동일한 12만7000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.