[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 1일 호텔신라에 대한 투자의견을 매수, 목표주가를 12만2000원으로 유지했다.

호텔신라는 면세점과 호텔 운영하는 삼성 계열사다. 삼성증권 박은경 애널리스트가 작성한 호텔신라 리포트 주요내용은 아래와 같다.

▶ 1Q19 매출액은 전년대비 15% 증가한 1.30조원, 영업이익은 전년대비 45% 증가한 640억원에 이를 것으로 전망. 이는 시장 컨센서스를 매출액은 4%, 영업이익은 36% 상회하는 호실적

▶ 중국 관련 3대 리스크에도 불구 (정책 리스크, 지정학적 리스크, 매크로 리스크) 1~2월 한국 면세업 매출은 전년대비 20% 성장하며 수요가 리스크를 불식시킬 정도로 강함이 확인 됨 (당초 당사의 1Q19 면세업 매출 성장률 예상치는 0% 수준). 2H18 내내 투자심리를 위축 시켰던 모든 악재들은 점차 희미해 지고 있는 반면, 중국 매크로 회복 가능성 등 호재는 잇따르고 있는 만큼, 중국 관련주 중 2018년 중반 이후 주가 하락폭이 가장 컸던 동사에 대한 관심을 계속해서 유지해야 할 것으로 생각

▶ 1~2월 면세업 매출을 통해 확인한 견조한 중국인 reseller 수요, 중국인 inbound 전망 상향조정, 중국 매크로 리스크 완화 등을 반영해 2019년 이익전망을 상향조정. 이에 따라 목표주가도 기존 10.5만원에서 12.2만원으로 상향조정하며 중국 관련주 중 최선호 주로 추천

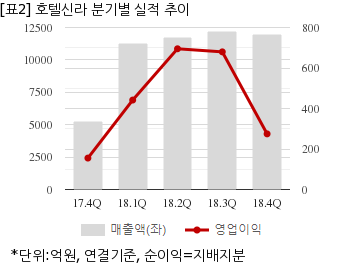

호텔신라는 지난해 4분기 연결기준 잠정 매출액이 1조1928억원으로 전년 동기 8920억8100만원 대비 33.7% 늘었다. 같은기간 영업이익은 274억7300만원으로 전년 동기 155억1900만원 대비 77% 늘었다. 지배지분 순이익은 -211억8000만원으로 전년 동기 70억1900만원에서 적자전환했다.

1일 주가는 전일대비 0.31% 상승한 9만5700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

호텔신라는 면세점과 호텔 운영하는 삼성 계열사다. 삼성증권 박은경 애널리스트가 작성한 호텔신라 리포트 주요내용은 아래와 같다.

▶ 1Q19 매출액은 전년대비 15% 증가한 1.30조원, 영업이익은 전년대비 45% 증가한 640억원에 이를 것으로 전망. 이는 시장 컨센서스를 매출액은 4%, 영업이익은 36% 상회하는 호실적

▶ 중국 관련 3대 리스크에도 불구 (정책 리스크, 지정학적 리스크, 매크로 리스크) 1~2월 한국 면세업 매출은 전년대비 20% 성장하며 수요가 리스크를 불식시킬 정도로 강함이 확인 됨 (당초 당사의 1Q19 면세업 매출 성장률 예상치는 0% 수준). 2H18 내내 투자심리를 위축 시켰던 모든 악재들은 점차 희미해 지고 있는 반면, 중국 매크로 회복 가능성 등 호재는 잇따르고 있는 만큼, 중국 관련주 중 2018년 중반 이후 주가 하락폭이 가장 컸던 동사에 대한 관심을 계속해서 유지해야 할 것으로 생각

▶ 1~2월 면세업 매출을 통해 확인한 견조한 중국인 reseller 수요, 중국인 inbound 전망 상향조정, 중국 매크로 리스크 완화 등을 반영해 2019년 이익전망을 상향조정. 이에 따라 목표주가도 기존 10.5만원에서 12.2만원으로 상향조정하며 중국 관련주 중 최선호 주로 추천

호텔신라는 지난해 4분기 연결기준 잠정 매출액이 1조1928억원으로 전년 동기 8920억8100만원 대비 33.7% 늘었다. 같은기간 영업이익은 274억7300만원으로 전년 동기 155억1900만원 대비 77% 늘었다. 지배지분 순이익은 -211억8000만원으로 전년 동기 70억1900만원에서 적자전환했다.

1일 주가는 전일대비 0.31% 상승한 9만5700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.