[서울=뉴스핌] 김민경 기자 = 시멘트 업종이 올해 수익성 상승의 초입 구간에 들어섰다는 분석이 나왔다. 가격 출혈 경쟁 종료와 출하량 반등 기대감, 남북경협으로 인한 기회요인 등이 이유다.

|

27일 오경석 신한금융투자 연구원은 "시멘트 업종의 2019년 PBR(주가순자산비율)은 0.85배로 밸류에이션 저점을 계속 높여왔다"며 "올해 가격 정상화, 정부의 건설 투자 기조 변화와 출하량 반등 전망 등을 근거로 상승이 지속될 것으로 기대한다"고 밝혔다.

출하량 반등에 대한 기대감도 내비쳤다. 오 연구원은 "지난달 29일 정부가 발표한 예비타당성조사 면제 결과에 따르면 24조원 규모 사업이 면제됐으며, 특히 직접 수혜가 예상되는인프라 사업은 17조원에 달한다"며 "본격적 사업 시행시 출하량 증가 효과가 기대된다. 오는 2020년 2.5%로 출하량이 반등할 전망"이라고 말했다.

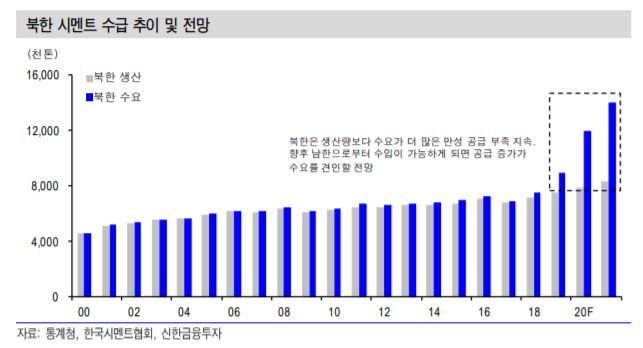

남북경협 수혜도 이어질 것으로 내다봤다. 오 연구원은 "북한 연간 시멘트 생산능력은 1200만톤으로 남한 6200만톤 대비 열악하다"며 "만성적 공급 부족에 시달리는 북한의 시멘트 산업은 남북경협 본격화 시 남한발 공급 증가가 수요를 견인할 수 있다"고 전망했다.

구체적인 숫자도 덧붙였다. 오 연구원은 "정부에서 추진하는 각종 대북사업의 사업비는 명시된 합산금액만 25조원"이라며 "연간 출하량 증가 효과가 667만톤까지 늘어날 것으로 계산되며 이에 따라 국내 시멘트사들은 기존 출하량의 10~13%가 증가할 것"이라고 분석했다.

업종 내 최선호주로는 쌍용양회를 제시했다. 오 연구원은 "시멘트 점유율 1위로 가격 정상화를 주도했으며 ESS(에너지 저장장치)와 HRSG(폐열발전시설) 등으로 원가 절감 효과를 더하고 있다. 2019년 영업이익률 17.7%로 타사 평균 7.8% 대비 높은 수익성이 전망되고, 연 수익률 5.4%의 분기 배당 매력까지 갖췄다"고 설명했다.

cherishming17@newspim.com