[서울=뉴스핌] 김승동 기자 = 금융감독원은 내년부터 펀드·보험 등 모든 금융상품의 원금 대비 실질수익률 공개를 의무화한다. 실질수익률 공개는 실제사업비를 공개하는 것과 같다. 사실상 보험이 타깃이다.

보험은 최대 30%가 넘는 사업비를 선취형으로 차감한 후 남은 금액을 운용한다. 이로 인해 가입 후 10년이 지난 보험상품이 아직 원금에 도달하지 못한 경우가 상당수다. 때문에 실질수익률이 공개되면 새국제회계기준(IFRS17) 여파로 시작된 보험산업 역성장이 보다 가속화 될 전망이다. 보험업계는 대책 마련에 분주해졌다.

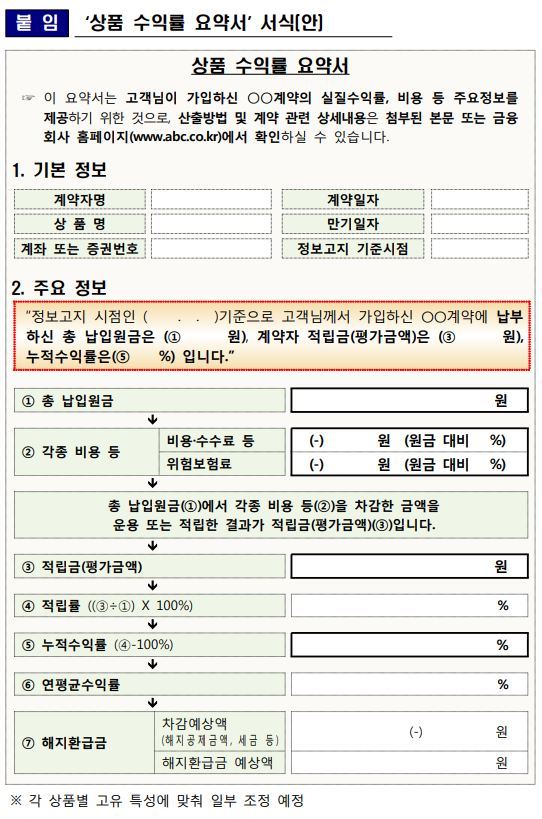

10일 금감원은 올해 결산시점부터 실질수익률 공개를 의무화했다. 실질수익률을 공개하기 위해서는 역설적으로 실제 보험사가 차감한 사업비를 공개해야 한다. 보험사들은 저축성보험 최대 15%, 보장성보험 30% 이상을 사업비로 차감해왔다.

납입한 보험료가 100만원이면 이 중 30만원이 보험사로 흘러들어간 거다. 30만원의 사업비 중 25만원 가량이 보험설계사의 모집수당이다.

지금까지 보험 사업비를 공개해야 한다는 목소리는 많았지만 보험업계는 철저하게 방어해왔다. 대신 비슷한 보험종류끼리 상대평가만 가능한 ‘사업비지수’ 등으로 시선을 돌렸다. 너무 많은 사업비를 차감한다는 비난을 파하기 위해서다.

올해 결산시점부터 사업비가 공개되면 IFRS17 여파로 시작된 보험산업 역성장이 가속화 될 것으로 보험업계는 보고 있다.

IFRS17의 골자는 지금까지 원가평가했던 보험부채를 시가평가하겠다는 것. 이에 전체 보험 판매 비중의 70% 이상이었던 저축성보험 판매가 급감해 초회보험료(가입 후 맨 처음 내는 보험료) 수입이 급감했다. 저축성보험은 수익성은 낮은 반면 보험부채 증가의 주요 원인 상품이다.

여기에 사업비 공개로 보장성보험 판매도 힘들어질 것으로 보인다. 보험사 고위 관계자는 “이번 실질수익률 공개 의무화는 보험상품의 원가공개”라며 “가입을 권해야만 하는 보험의 특성상 보장성보험은 높은 사업비를 부과할 수밖에 없다”고 말했다. 이어 “이번 정책으로 보장성보험 수익성이 낮아짐은 물론 판매까지 힘들어질 것”이라고 덧붙였다.

현재 일부 상품에만 적용하고 있는 사업비 후취형 상품이 활성화 될 것이라는 관측도 나온다. 미래에셋생명의 ‘진심의차이’나 교보라이프플래닛의 ‘e-저축보험’ 등이다.

진심의차이는 차감하는 사업비 총량은 같다. 다만 가입 초기에 집중적으로 사업비를 차감하는 대신 7년에 걸쳐 고루 차감한다. 이에 가입 후 1개월 후 해지해도 납입한 원금의 97% 를 돌려받을 수 있다. 하지만 후취형 사업비구조로 인해 설계사에게 지급하는 초기 수당은 적었다. 때문에 판매에 소극적이었고, 현재는 온라인에서만 판매되고 있다.

e-저축보험은 이자에서만 사업비를 차감하는 방식이다. 이에 가입 후 1개월 후 해지해도 원금의 100% 이상을 돌려받는다. 이 상품 역시 특유의 사업비구조로 인해 온라인에서만 판매된다.

또 다른 보험업계 관계자는 “내년 이후 사업비 후취형상품가 많아질 것”이라며 “결국 사업비를 획기적으로 줄인 상품만 경쟁에서 살아남을 것”이라고 말했다.

한편, 매년 발행되는 운용보고서(변액보험은 분기별)를 통해 가입자는 수익 또는 손실을 즉시 확인할 수 있다. 지금까지 보험사는 적립률만 공개했다.

적립률은 납입한 보험료 대비 해지 후 실제 받을 수 있는 금액의 비율이다. 이에 마이너스가 될 수 없다. 반면 수익률은 납입한 보험료 원금을 기준으로 한다. 마이너스 표기가 가능하다. 가령 납입한 원금이 100만원이고 적립금이 90만원이며, 적립률은 90%다. 반면 수익률은 -10%다.

0I087094891@newspim.com