[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 1일 SK이노베이션에 대한 투자의견을 매수, 목표주가를 24만원으로 유지했다.

SK이노베이션은 SK계열 사업지주사(구 SK에너지)로 석유, 화학, 윤활유 사업 진행중이다. 메리츠종금증권 노우호 애널리스트가 작성한 SK이노베이션 리포트 주요내용은 아래와 같다.

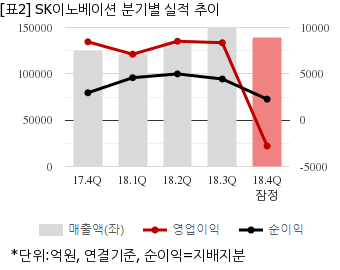

▶ 4Q18 영업적자 -2,789억원 기록, 18년 연간 2.1조원, 연간 DPS 8천원(17년과 동일) : 유가 급락에 따른 재고평가손실 -4,523억원(저가법 손실 -2,170억원 포함)

▶ 19년 P-X 상고하저 마진 흐름, 3월 기점 휘발유 마진에 기반한 수익성 회복 전망

▶ 18년 전지사업부 매출액 3,482억원→ 생산능력 증가에 따른 외형성장 돋보일 것

▶ 정유업 최선호주 제시, 투자의견 Buy와 적정주가 24만원 유지

SK이노베이션은 지난해 4분기 연결기준 잠정 매출액이 13조9480억원으로 전년 동기 12조5252억원 대비 11.3% 늘었다. 같은기간 영업이익은 -2788억2800만원으로 전년 동기 8411억6800만원에서 적자전환했다. 지배지분 순이익은 2268억2300만원으로 전년 동기 2954억8400만원 대비 23.2% 감소했다.

지난 31일 주가는 전일대비 1.62% 상승한 18만8500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK이노베이션은 SK계열 사업지주사(구 SK에너지)로 석유, 화학, 윤활유 사업 진행중이다. 메리츠종금증권 노우호 애널리스트가 작성한 SK이노베이션 리포트 주요내용은 아래와 같다.

▶ 4Q18 영업적자 -2,789억원 기록, 18년 연간 2.1조원, 연간 DPS 8천원(17년과 동일) : 유가 급락에 따른 재고평가손실 -4,523억원(저가법 손실 -2,170억원 포함)

▶ 19년 P-X 상고하저 마진 흐름, 3월 기점 휘발유 마진에 기반한 수익성 회복 전망

▶ 18년 전지사업부 매출액 3,482억원→ 생산능력 증가에 따른 외형성장 돋보일 것

▶ 정유업 최선호주 제시, 투자의견 Buy와 적정주가 24만원 유지

SK이노베이션은 지난해 4분기 연결기준 잠정 매출액이 13조9480억원으로 전년 동기 12조5252억원 대비 11.3% 늘었다. 같은기간 영업이익은 -2788억2800만원으로 전년 동기 8411억6800만원에서 적자전환했다. 지배지분 순이익은 2268억2300만원으로 전년 동기 2954억8400만원 대비 23.2% 감소했다.

지난 31일 주가는 전일대비 1.62% 상승한 18만8500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.