[서울=뉴스핌] 로보뉴스 = DB금융투자는 1일 SK텔레콤에 대한 투자의견을 매수, 목표주가를 34만원으로 유지했다.

SK텔레콤은 국내 1위 이동통신업체다. DB금융투자 신은정 애널리스트가 작성한 SK텔레콤 리포트 주요내용은 아래와 같다.

▶ 매출액 4조 3,713억원(-2.8%YoY), 영업이익 2,079억원(-33%YoY)으로 op 기준컨센서스 대비 -29%(구회계기준)

▶ 실적 부진 요인 : 일회성비용 약 900억원 (SKP 사업조정비)

▶ SKB +14%yoy, +5.2%qoq로 최고 성과 기록(UHD 고ARPU 가입자 유치한 덕)

▶ 컨퍼런스콜에서 중간배당에서 SK하이닉스 배당 연계하여 배당 확대 가능성 언급

▶ DPS 11,000원 가정 시 배당수익률 4.3%

▶ 최근 주가 조정으로 P/E 6.9배의 최저점 근접해 밸류에이션 매력도 유효

▶ TP 34만원 유지, 투자의견 BUY 유지

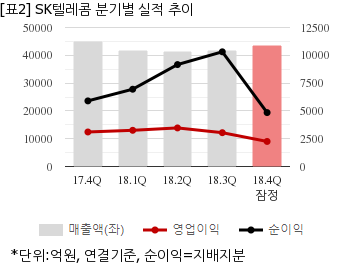

SK텔레콤은 지난해 4분기 연결기준 잠정 매출액이 4조3517억원으로 전년 동기 4조4973억원 대비 3.2% 감소했다. 같은기간 영업이익은 2253억원으로 전년 동기 3104억원 대비 27.4% 줄었다. 지배지분 순이익은 4849억원으로 전년 동기 5900억원 대비 17.8% 감소했다.

지난 31일 주가는 전일대비 0.19% 하락한 25만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK텔레콤은 국내 1위 이동통신업체다. DB금융투자 신은정 애널리스트가 작성한 SK텔레콤 리포트 주요내용은 아래와 같다.

▶ 매출액 4조 3,713억원(-2.8%YoY), 영업이익 2,079억원(-33%YoY)으로 op 기준컨센서스 대비 -29%(구회계기준)

▶ 실적 부진 요인 : 일회성비용 약 900억원 (SKP 사업조정비)

▶ SKB +14%yoy, +5.2%qoq로 최고 성과 기록(UHD 고ARPU 가입자 유치한 덕)

▶ 컨퍼런스콜에서 중간배당에서 SK하이닉스 배당 연계하여 배당 확대 가능성 언급

▶ DPS 11,000원 가정 시 배당수익률 4.3%

▶ 최근 주가 조정으로 P/E 6.9배의 최저점 근접해 밸류에이션 매력도 유효

▶ TP 34만원 유지, 투자의견 BUY 유지

SK텔레콤은 지난해 4분기 연결기준 잠정 매출액이 4조3517억원으로 전년 동기 4조4973억원 대비 3.2% 감소했다. 같은기간 영업이익은 2253억원으로 전년 동기 3104억원 대비 27.4% 줄었다. 지배지분 순이익은 4849억원으로 전년 동기 5900억원 대비 17.8% 감소했다.

지난 31일 주가는 전일대비 0.19% 하락한 25만8000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.