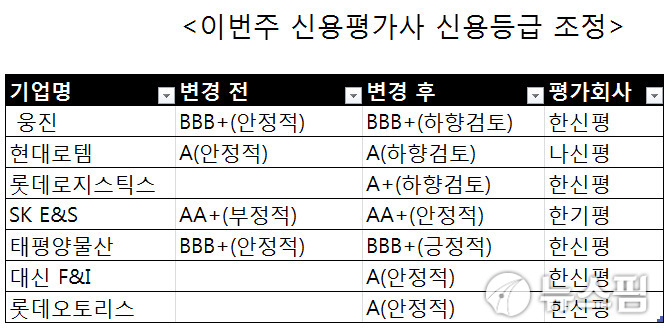

[서울=뉴스핌] 김연순 김지완 기자 = 이번주엔 웅진,현대로템, 롯데로지스틱스 등의 신용등급이 하향검토 대상에 등록됐다.

한국신용평가은 웅진의 신용등급을 기존 'BBB+/안정적'에서 'BBB+/하향검토'로 조정했다고 밝혔다. 유건 한신평 기업평가본부 본부장은 "웅진의 코웨이 지분인수가 대규모 외부자금에 의존하는 펀딩 구조로 인해 중단기적으로 웅진 신용도에 부정적으로 작용할 것으로 판단했다"고 평가했다.

유 본부장은 "웅진그룹은 코웨이 지분 5% 내외를 추가 매입할 계획으로 총 인수금액이 2조원 수준까지 확대될 전망"이라면서 "재무적투자자(FI)로부터 전환사채 방식의 자금조달이 이루어질 가능성이 커서 당초 예상 대비 재무부담이 확대되는 양상"이라고 진단했다.

나이스신용평가는 현대로템의 장∙단기신용등급을 하향검토 등급감시 대상에 등재했다. 장기신용등급의 경우 A/안정적에서 A/하향검토로 제시했다.

나신평은 이번 신용등급 하향검토 등재는 지난해 4분기 회사의 잠정실적에서 대규모 영업손실과 당기순손실이 발생해 재무안정성이 큰 폭으로 저하될 것으로 예상되는 점 등을 반영한 것이라고 설명했다.

최중기 기업평가보부 기업평가1실장은 "지난해 누계 기준 약 3000억원의 당기순손실을 기록함에 따라 지난해 말 부채비율이 260% 수준을 기록할 것으로 예상되는 등 대규모 손실발생으로 인한 자기자본 감소로 재무구조가 큰 폭으로 저하될 것"이라고 전망했다.

또한 한신평은 롯데로지스틱스의 발행예정인 제4-1, 4-2회 무보증회사채 신용등급을 A+(Watchlist 하향검토)로 신규 평가했다.

반면 한국기업평가는 SK E&S의 제 12-3 회 외 무보증사채 신용등급을 AA+로 유지하고 등급전망을 기존 부정적에서 안정적으로 상향 조정했다. 조원무 한기평 평가2실 평가전문위원은 "투자 확대에도 불구하고 자회사 지분 매각으로 우수한 재무안정성을 유지할 것"이라며 "우수한 원가경쟁력을 바탕으로 높은 이용률을 유지해 6조원대의 매출을 기록할 수 있을 것"이라고 예상했다.

이 밖에 한신평은 태평양물산의 무보증사모사채 신용등급 BB+(안정적)으로 신규 평가했고, 대신 F&I(제28-1,2회)와 롯데오토리스(제14회)의 무보증사채 신용등급을 A(안정적)으로 부여했다.

y2kid@newspim.com