[서울=뉴스핌] 전선형 김형락 기자 = 정부가 RP(환매조건부채권)와 MMF(머니마켓펀드) 등 주요 운용상품들에 대대적인 규제를 예고하자 금융투자업계가 들썩이고 있다. 특히 RP에 대한 현금성자산 보유비율의 규제 도입을 두고 ‘운용을 하지 말라는 것이냐’며 볼멘소리를 쏟아내고 있다.

금융위원회와 금융감독원은 지난 24일 RP에 대해 현금성 자산 보유 비율 규제를, MMF에 시가평가를 도입하는 등의 내용을 담은 ‘비은행권 거시건전성 관리강화방안’을 발표했다.

우선 금융당국은 RP 차입 비중이 큰 증권사와 자산운용사 대상으로 RP차입 규모에 연동하는 ‘현금성자산 보유비율 규제’를 연내 도입키로 했다. RP 차입액의 일정비율 이상을 현금과 양도성예금증서(CD), 은행의 커미티드크레딧라인 등 현금성 자산으로 보유하라는 것이다.

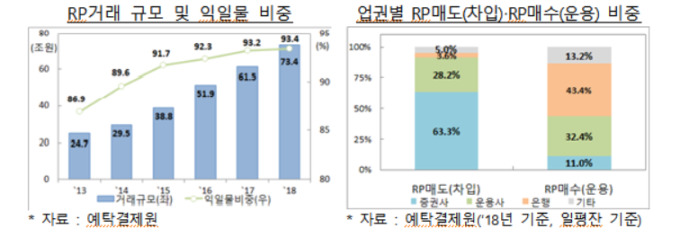

이번 금융위 결정은 최근 RP거래 규모가 급증한데 따른 조치다. 실제 RP거래는 일평균 잔액 기준으로 지난 2015년 38조8000억원이서 지난해 75억4000억원으로 확대됐으며 비은행권 RP(자금차입) 비중도 지난 2015년 86.9%에서 지난해 96.4%까지 늘었다.

|

이에 자산운용업계는 수익률 저하 등으로 시장 자체가 흔들릴 수 있다고 우려한다. RP거래는 증권사들의 대표적인 자금운용 방식이기 때문이다.

한 증권사 헤지펀드 관계자는 "이번 금융당국의 RP 규제는 채권형 펀드의 운용 전략 하나를 없애는 것과 같다"며 "펀드가 RP 매도로 조달한 자금을 이용해 추가로 채권을 담아야 사실상 레버리지 효과를 얻을 수 있는데 일정액을 현금으로 가져가면 채권 매수 규모가 줄어 펀드 수익률도 떨어진다"고 우려했다.

이어 "현금 금리로 추가할 수 있는 수익은 1~1.5% 사이로 레버리지 일으켜도, 비용 만큼 수익이 나지않아 사실상 의미 없는 거래가 된다"고 덧붙였다. 보통 증권사들은 투자자 돈을 모아서 국공채, 우량등급 회사채 및 기업어음(CP)을 매수하고 이를 담보로 RP 시장에서 최대 400%의 자금을 빌려 수익률을 높이는 레버리지 전략을 사용하고 있다. 금융당국에 따르면 이들이 매도하는 RP의 90%가 익일물로 편중돼 있다.

또 다른 증권사 관계자는 “시장 상황을 고려하지 않은 일방통행식 결정으로, 시행될 경우 당장 시장 위축이 우려된다”며 “정부의 규제안은 자금운용에 있어 조달비용이 늘어나게 되는 것이며 단기적으로는 혼란을 불러올 수 있다”고 토로했다.

자산운용 업계는 MMF시장 규제에 대해서도 ‘과하다’며 반발했다. 금융당국은 법인 MMF 중 상대적으로 가격 변동성이 크고 유동성 관리가 용이하지 않은 법인 MMF에 대해 '시가평가' 도입한다고 발표했다. 국채·통안채·은행예금 등 상대적으로 안정적인 자산의 입비율이 30% 이하인 경우 장부가 대신 시가평가를 도입하겠다는 것이다. 반대로 30% 초과 편입된 MMF는 장부가평가로 하돼 가중평균 잔존만기는 60일(기존 75일)로 줄인다.

|

금융당국의 이 같은 결정은 기존 장부가평가로 인해 선환매이득 유인이 존재하고, 분산투자 규제를 우회한 특정자산에 대한 쏠림현상 등으로 대규모 환매요청이 발생할 우려가 있어서다. 실제 최근 MMF는 카타르국영은행(QNB) 자산담보부기업어음(ABCP) 부실우려로 대규모 환매 사태를 겪기도 했다.

자산운용업계는 시장 위축을 우려했다. 한 운용사 관계자는 “기존 75일이던 가중평균 잔존만기를 60일까지 줄게 되면 사실상 MMF 비지니스 자체의 상당한 위축을 불러일으키게 될 것”이라며 “또 MMF는 현재 일반형·국공채형으로 구분되고 있는데, 국고·통안채 등 30% 초과 유무로 구분되게 되면 두 유형간의 수익률 차이가 의미 없는 수준으로 좁혀질 수 있고, 결국 국공채형 MMF로 시장이 단일화되는 일이 발생할 수 있다”고 말했다.

또 다른 관계자는 "아직 구체적인 방안은 나오지 않았으나, 시장의 우려는 존재할 것"이라며 "최근 MMF 자금 유입이 폭발적으로 늘어난 것은 저금리 기조 속 마땅한 투자처를 찾지 못했기 때문이다. 더군다나 MMF는 대부분 상대적으로 안전자산에 투자되기 때문에 대규모 환매요청이 일어날 가능성도 높지 않은 상황"이라고 설명했다.

intherain@newspim.com