[서울=뉴스핌] 박미리 기자 = 미래에셋생명이 체질 개선에 성공했다. '고수익 상품군'으로 분류되는 보장성 보험과 안정적인 운영수수료가 발생하는 변액보험이 전체 매출의 99%를 차지하게 바꿨다. 군살을 빼고 힘을 쓸 수 있는 근육 체질로 바꾼 셈이다. 이 덕에 기업가치가 지속적으로 높아지고 있다.

|

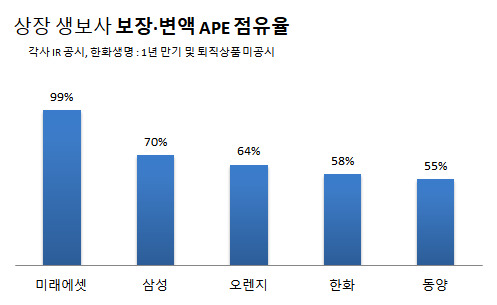

28일 국내 증시에 상장한 생보사 5곳을 대상으로 올 3분기 누적 연납화보험료(APE) 중 보장성·변액보험이 차지하는 비중을 비교해보니 미래에셋생명이 99.2%(APE 3750억원)로 가장 높았다. 이어 삼성생명이 70%로 두 번째로 높았고, 오렌지생명 64%, 한화생명 58%, 동양생명 55% 순이었다.

APE는 모든 납입형태(월·분기·연·일시)의 보험료를 연간 기준으로 환산한 지표다. 신계약 매출 추이를 확인할 수 있어 회사 성장성을 판단하는 기준으로 활용된다.

보장성보험은 사업비를 많이 책정하므로, 변액보험은 장기적으로 운용보수를 뗄 수 있어서 각각 수익성을 높이는 상품으로 꼽힌다. 반면 저축성보험은 덩치(매출규모)를 커보이게 할 수 있지만 수익성엔 큰 기여를 하지 못한다.

미래에셋생명은 수익성이 낮은 금리연동형 저축성보험 판매 비중이 전체의 1% 미만으로 떨어졌다. 결국 '영양가 높은' 상품 위주로 판매했다는 의미다. 미래에셋생명은 지난 2013년부터 체질 개선에 나섰다.

전체 계약의 57%를 차지하는 변액투자형 상품은 PCA생명 합병 시너지 등에 힘입어 지난 3년 동안 연평균 45%의 APE 성장률을 달성했다. 이 기간 미래에셋생명은 마진이 높은 변액보장형 상품도 적극 육성했다. 이 역시 연평균 APE 성장률 31%를 기록했다.

고수익 매출구조로 체질을 개선한 덕분에 미래에셋생명의 실질 기업가치는 높아졌다. 올 3분기 미래에셋생명의 누적 신계약가치(VNB)는 844억원으로 전년 동기보다 38% 증가했다. 신계약가치는 상품판매 후 장기적으로 예상되는 이익을 판매시점에서 평가한 질적 측정지표다.

미래에셋생명 관계자는 "자사의 변액보험 피비즈(Fee-Biz) 기반 사업구조는 탄탄한 수익 기반이 될 것"이라며 "보험부채 부담금리가 상장 생보사 중 최저 수준인 것도 부채 부담이 그만큼 낮다는 점에서 IFRS17 도입을 앞두고 강점이 될 것"이라고 강조했다.

milpark@newspim.com