[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)는 30일 한국투자저축은행의 신용등급을 'A-/안정적'으로 신규 평가했다고 밝혔다.

해당 신용등급 결정 이유로 △상위권 시장지위와 우수한 영업능력 △리스크 관리능력 인정되나 부동산 연관 대출 비중 높음 △업계 평균 수준의 자본적정성 지표 △한국투자금융그룹의 유사시 지원가능성 등을 제시했다.

위지원 한신평 금융/구조화평가본부 실장은 "한국투자저축은행의 시장지위가 높고 영업능력이 우수하며, 부동산 관련 여신을 중심으로 자산 성장세가 이어지고 있다"며 "업계 내 선도적 시장지위를 이용해 다수의 PF대출주간사로 활동하고 있다"고 평가했다.

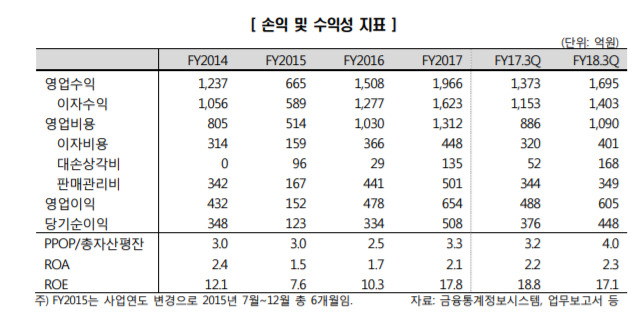

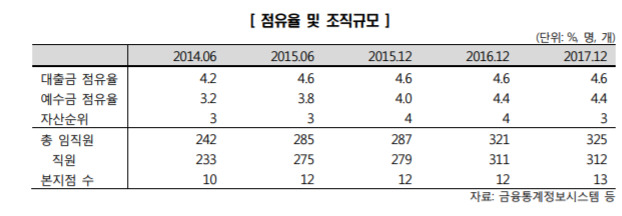

한국투자저축은행은 지난해말 기준 시장점유율 4.6%, 예수금 기준 4.4%를 기록했다. 지난 9월말 기준으로 2기업대출 비중이 67.3%, 기업대출 내 담보대출 비중은 95.5%로, 담보부 기업대출 위주의 포트폴리오를 갖추고 있다.

리스크 관리 능력도 우수하다고 평가했다.

위 실장은 "한국투자저축은행은 글로벌 금융위기, 저축은행 사태에도 꾸준히 흑자기조를 유지하는 등 위기 관리 능력이 인정된다"면서 "컨소시엄 형태의 부동산 PF의 경우 주간사 역할을 수행하는 경우에만 참여함으로써 사업위험을 관리하고 있다"고 진단했다.

한국투자저축은행은 9월말 기준으로 고정이하여신비율과 연체율은 모두 2.6%로 업계 평균 대비 양호하다. 또 최근 2%대를 넘어선 ROA 등 수익성 지표도 업계 평균을 상회하고 있다.

한편 한국투자저축은행의 신용등급에는 계열의 유사지 지원가능성이 1등급 상향(1 notch uplife)가 반영돼 있다.

swiss2pac@newspim.com