보험사 ‘부채증가 막기 위해 이율인상 억제한 탓’

[서울=뉴스핌] 김승동 기자 = 보험사가 내년에 적용하는 평균공시이율이 올해와 같은 수준인 2.5%로 결정됐다. 올해 시장금리가 상승했지만 보험사가 부채 증가를 억제하기 위해 공시이율을 올리지 않았다.

공시이율은 금리연동형 상품에 적용하기 위해 매월 1일 적용하는 이율로 은행 적금 금리에 해당한다. 평균공시이율은 직전 년도 10월부터 그해 9월까지 공시이율을 가중평균해서 금융감독원이 발표한다.

21일 보험업계에 따르면 금융감독원은 최근 내년에 적용할 평균공시이율이 2.5%로 산출됐다는 공문을 각 보험사에 전달했다.

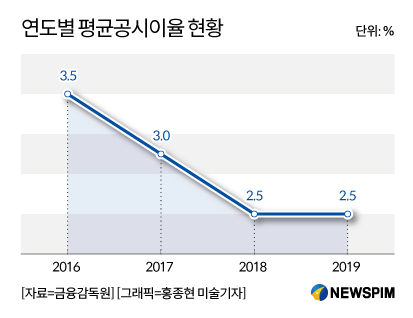

평균공시이율은 지난 2016년에 처음 도입, 3.5%를 적용했다. 이후 2017년에는 3.0%, 올해는 2.5%로 낮아지는 추세였다. 이는 시중금리가 하락해 보험사들이 적용하는 공시이율도 이에 상응해 낮아졌다.

|

올해 미국이 정책금리를 3차례에 걸쳐 0.25%포인트씩 올렸다. 우리나라도 영향을 받아 시장금리가 상승 추세였다. 이에 보험사가 적용하는 공시이율도 인상 압박을 받았다.

하지만 보험사들은 새국제회계기준(IFRS17) 도입을 앞두고 부채 증가를 최소화하기 위해 공시이율 인상에 소극적이었다. 여기에 저축성보험 판매 경쟁이 시들해진 것도 공시이율 인상 억제 요인으로 작용했다.

공시이율이 오르면 보험사 입장에서는 부채가 증가한다. 상품에 적용하는 보험료적립금에 더 높은 이율을 적용, 향후 계약자에게 돌려줘야 하는 환급금이 많아지기 때문이다. 운용자산수익률이 높아 저축성보험 판매가 치열했던 시절에는 공시이율이 경쟁 수단이었다. 하지만 최근에는 이런 분위기가 바뀌었다.

요컨대 시중금리 상승에도 보험사의 공시이율은 거의 오르지 않았다는 것. 이에 각 보험사의 공시이율을 기초로 산출하는 평균공시이율도 올해와 같은 수준으로 정해졌다.

평균공시이율은 해지환급금 예시표 등을 작성하는데 사용된다. 보험료적립금이 있는 상품의 해지환급금은 평균공시이율을 기준으로 낮거나 높은 이율을 적용해 작성한다. △평균공시이율 △평균공시이율과 공시이율 중 낮은 이율 △가입시점 공시이율 △최저보증이율 등이다.

보험업계 한 상품개발팀 담당자는 “금리인상 기조에도 각 보험사들은 공시이율 인상을 최소화했다”며 “이에 내년에 적용하는 평균공시이율은 올해와 같은 수준이 2.5%로 결정된 것으로 보인다”고 말했다.

0I087094891@newspim.com