[서울=뉴스핌] 로보뉴스 = 현대차증권은 24일 삼성바이오로직스에 대한 투자의견을 매수, 목표주가를 55만원으로 제시했다. 이날 제시한 목표주가는 이전에 현대차증권이 제시한 목표주가 59만원 대비 6% 낮은 수준이다.

삼성바이오로직스는 국내외 제약회사의 바이오의약품 위탁생산전문업체다. 현대차증권 강양구 애널리스트가 작성한 삼성바이오로직스 리포트 주요내용은 아래와 같다.

▶ 현재 바이오의약품 CMO(일반 위탁생산)에 집중한 비즈니스 전략을 중장기적으로 (1) CDMO(개발 포함한 위탁생산)와 (2) 바이오벤처의 CRO 사업 전략으로 확대하며 One Stop Service 제공 예정

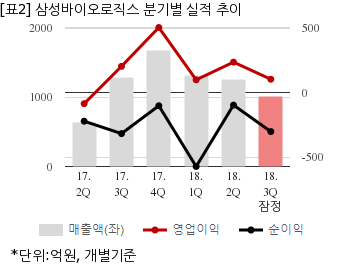

▶ 3Q18 실적 (1) 매출액 1,011억원 (YoY -20.7%, QoQ -19.4%): 2Q대비 공장 가동률 하락과 제품 고객 인도 시점 차이로 인하여 일부 제품 4Q로 이월되며 시장추정치 하회. (2) 영업이익 105억원 (YoY -48.9%, QoQ -55.9%, OPM 10.4%) 1공장 가동률 하락 지속과 3공장 신규 가동으로 인한 인건비 및 지급수수료 증가로 역성장 기록

▶ SB9 (란투스 B/S) MSD사와의 개발 중단 및 계약 해지에 따라 가치 제외하며 삼성바이오에피스 파이프라인 가치수정: 목표주가 기존 59만원에서 55만원으로 하향

삼성바이오로직스는 올해 3분기 개별기준 잠정 매출액이 1010억6600만원으로 전년 동기 1274억5300만원 대비 20.7% 감소했다. 같은기간 영업이익은 104억6500만원으로 전년 동기 204억6500만원 대비 48.8% 줄었다. 당기순이익은 -301억4200만원이다.

지난 23일 주가는 전일대비 6.60% 하락한 41만7500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

삼성바이오로직스는 국내외 제약회사의 바이오의약품 위탁생산전문업체다. 현대차증권 강양구 애널리스트가 작성한 삼성바이오로직스 리포트 주요내용은 아래와 같다.

▶ 현재 바이오의약품 CMO(일반 위탁생산)에 집중한 비즈니스 전략을 중장기적으로 (1) CDMO(개발 포함한 위탁생산)와 (2) 바이오벤처의 CRO 사업 전략으로 확대하며 One Stop Service 제공 예정

▶ 3Q18 실적 (1) 매출액 1,011억원 (YoY -20.7%, QoQ -19.4%): 2Q대비 공장 가동률 하락과 제품 고객 인도 시점 차이로 인하여 일부 제품 4Q로 이월되며 시장추정치 하회. (2) 영업이익 105억원 (YoY -48.9%, QoQ -55.9%, OPM 10.4%) 1공장 가동률 하락 지속과 3공장 신규 가동으로 인한 인건비 및 지급수수료 증가로 역성장 기록

▶ SB9 (란투스 B/S) MSD사와의 개발 중단 및 계약 해지에 따라 가치 제외하며 삼성바이오에피스 파이프라인 가치수정: 목표주가 기존 59만원에서 55만원으로 하향

삼성바이오로직스는 올해 3분기 개별기준 잠정 매출액이 1010억6600만원으로 전년 동기 1274억5300만원 대비 20.7% 감소했다. 같은기간 영업이익은 104억6500만원으로 전년 동기 204억6500만원 대비 48.8% 줄었다. 당기순이익은 -301억4200만원이다.

지난 23일 주가는 전일대비 6.60% 하락한 41만7500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.