[서울=뉴스핌] 로보뉴스 = 메리츠종금증권은 11일 기아차에 대한 투자의견을 매수, 목표주가를 4만2000원으로 제시했다. 이날 제시한 목표주가는 이전에 메리츠종금증권이 제시한 목표주가 4만원 대비 5% 높은 수준이다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 메리츠종금증권 김준성 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

▶ 내수시장은 K3/K9 신차 및 K5/쏘렌토/카니발 F/L 출시와 지난 7월 개별소비세 인하 정책 영향으로 지속적인 판매성장세가 이어졌으나, 8월/9월에는 부품업체 파업 및 화성공장 정전 이슈로 사업계획에 부합하는 판매실적 실현이 어려웠음

▶ 미국시장은 주요 모델의 노후화로 최근까지 판매성장에 어려움을 겪었으나, 2H18을 기점으로 질적/양적 판매개선이 시작될 것이라 기대하고 있음

▶ 유럽시장은 수요환경 개선이 지속되고 있으며, 스토닉/니로/씨드 등의 신차효과를 통해 현지 시장 점유율 확대를 기록 중

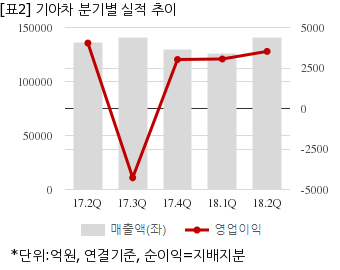

기아차는 올해 2분기 연결기준 매출액이 14조601억원으로 전년 동기 13조5784억원 대비 3.5% 늘었다. 같은기간 영업이익은 3525억4600만원으로 전년 동기 4040억4700만원 대비 12.7% 줄었다. 지배지분 순이익은 3318억9700만원으로 전년 동기 3895억9800만원 대비 14.8% 감소했다.

이날 오전 9시 33분 현재 기아차 주가는 전일대비 2.66% 하락한 3만2950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 메리츠종금증권 김준성 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

▶ 내수시장은 K3/K9 신차 및 K5/쏘렌토/카니발 F/L 출시와 지난 7월 개별소비세 인하 정책 영향으로 지속적인 판매성장세가 이어졌으나, 8월/9월에는 부품업체 파업 및 화성공장 정전 이슈로 사업계획에 부합하는 판매실적 실현이 어려웠음

▶ 미국시장은 주요 모델의 노후화로 최근까지 판매성장에 어려움을 겪었으나, 2H18을 기점으로 질적/양적 판매개선이 시작될 것이라 기대하고 있음

▶ 유럽시장은 수요환경 개선이 지속되고 있으며, 스토닉/니로/씨드 등의 신차효과를 통해 현지 시장 점유율 확대를 기록 중

기아차는 올해 2분기 연결기준 매출액이 14조601억원으로 전년 동기 13조5784억원 대비 3.5% 늘었다. 같은기간 영업이익은 3525억4600만원으로 전년 동기 4040억4700만원 대비 12.7% 줄었다. 지배지분 순이익은 3318억9700만원으로 전년 동기 3895억9800만원 대비 14.8% 감소했다.

이날 오전 9시 33분 현재 기아차 주가는 전일대비 2.66% 하락한 3만2950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.