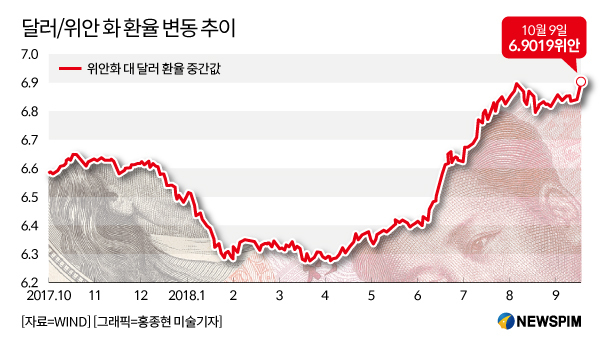

[서울=뉴스핌] 이동현기자= 중국 위안화 가치가 10일 19개월래 최저치를 경신하면서 중국 경제 전반에 요란한 ‘경고음’이 울리고 있다. 특히 위안화 환율은 이날 달러당 6.9072위안을 기록, 심리적 저항선인 7.0위안에 바짝 다가서면서 당국이 ‘1달러=7위안대’의 환율을 용인할지에 비상한 관심이 쏠리고 있다.

|

최근 6개월간 달러 대비 위안화 가치는 9% 이상 하락했고, 앞으로도 약세를 보일 것이라는 전망이 우세하다. 특히 지난달 27일 미국이 기준 금리를 0.25%포인트 인상한 이후 중국은 금리 인상으로 대응하는 대신 지급준비율 인하 등 경기 부양책을 내놓으면서 환율 하락세가 깊어지고 있다.

여기에다 미국 국채 금리의 고공행진에 따라 중미 양국간 국채 수익률 차이가 좁혀지면서 위안화 절하 압력이 가중되고 있다. 또 미국 경제의 호조로 미국이 내년 말까지 기준금리를 네 차례 올릴 것이란 전망에 힘이 실리는 형국이다. 이에 따라 시장에서는 역내 자본유출에 따른 금융시장 혼란을 우려하는 목소리도 높아지는 한편 ‘환율 7위안대 진입설’이 재점화되는 모양새다.

하지만 중국 전문가들은 위안화 절하 추이와 관련, 지나치게 비관적으로 볼 필요가 없다는 관측을 내놨다.

중국 유명 경제석학 류스진(劉世錦) 국무원발전연구중심(國務院發展研究中心) 부주임은 위안화 환율 변동은 시장 메커니즘의 결과라며 크게 경계할 필요가 없다고 강조했다.

류스진 부주임은 “대규모 자본 유출 사태가 불거진 2016년과 달리 국제수지 및 외환수급 상황은 안정적이다”며 “충분한 외환보유고와 중국 경제의 펀더멘털을 고려하면 위안화 환율은 안정화 될 것이다”고 전망했다.

류 부주임은 그러면서 “신흥국 통화와 비교해 볼 때 위안화의 변동폭은 상대적으로 크지 않다”며 “터키 리라(37%), 브라질 헤알(18%), 아르헨티나 페소(55%) 신흥국 통화 변동폭보다 현격히 낮다”고 설명했다.

그는 최근 무역전쟁 격화에 따른 불확실성 증폭으로 시장 참여자들의 심리에 영향을 미치면서 환율 변동폭을 확대시켰다고 지적했다. 특히 신흥국 금융 불안 및 G2 무역마찰 고조 등 복합적 요인이 글로벌 증시 및 환율을 요동치게 했다는 분석이다.

더불어 미 달러 인덱스(Dollar Index)의 과도한 강세도 위안화 급락의 한 원인으로 지목했다.

류 부주임은 “최근 2년간 미 달러 인덱스의 변동폭은 7.6%에 달하면서 앞서 2년간 변동폭의 3배를 넘어섰다”며 “이런 요인에 따라 위안화를 비롯한 글로벌 통화의 변동폭이 대폭 확대됐다”고 분석했다.

또다른 전문가 위융딩(余永定) 전 인민은행 금융통화위원도 심리적 저항선인 7위안선을 무리해서 지킬 필요가 없다는 주장을 제기하기도 했다.

위융딩은 “위안화 환율은 시장의 흐름에 맡겨야 한다”며 “환율이 7위안대에 도달한다고 해도 당국은 환율 안정화를 위해 인위적인 조치를 취하지 말아야 한다”고 강조했다. 그는 그러면서 “당국이 인내심을 가져야만 환율시스템의 개혁조치도 성과를 볼 수 있을 것”이라고 전했다

위안화 폭락에 따른 자본 유출과 관련해 위융딩은 “2015년 연말과 2016년에 발생한 위안화 폭락사태와 달리 자본이탈 조짐이 보이지 않는다”며 “현재 외환 시장의 거래량은 2015년 수준의 절반에 불과하다”고 설명했다. “다만 거래량이 적은 만큼 달러 수요가 조금만 늘어나도 환율이 요동치고 있다”고 덧붙였다.

실제로 2018년 2분기 중국 경상계정 및 비저축성 금융 계정 수지는 각각 58억달러,182억 달러의 흑자를 기록하면서 아직까지 뚜렷한 자본 유출 움직임은 나타나지 않고 있다.

위융딩은 이어 “중국 경제의 펀더멘털을 고려하면 금융 위기를 촉발시킬 정도의 위안화 급락사태는 발생하기 힘들다”고 단언했다.

한편 인민은행은 이날 위안화 환율을 달러당 6.9072위안으로 고시하면서 2017년 3월 이래 19개월만에 최저치를 기록했다.

dongxuan@newspim.com