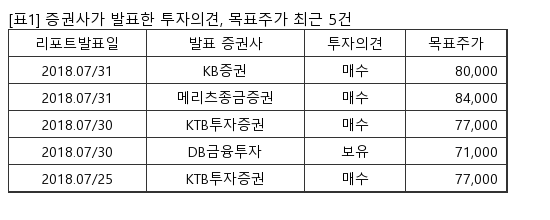

[서울=뉴스핌] 로보뉴스 = KTB투자증권은 8일 현대일렉트릭에 대한 투자의견을 매수, 목표주가를 7만7000원으로 유지했다.

현대일렉트릭은 현대중공업에서 분할된 전기전자 제품 솔루션 기업이다. KTB투자증권 김효식 애널리스트가 작성한 현대일렉트릭 리포트 주요내용은 아래와 같다.

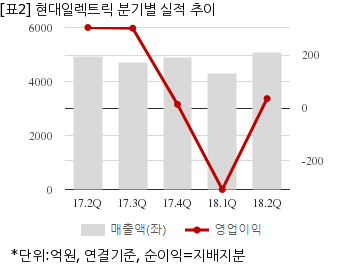

▶ 3분기 매출액 5,022억원(YoY 7.1%, QoQ -1.0%), 영업이익 75억원(YoY -75.2%, QoQ 105.3%) 전망

▶ 목표주가는 12개월 Forward BPS 106,306원에 Target PBR 0.7배 적용한 7.7만원

▶ 지난 1분기를 저점으로 점진적인 실적 개선 진행 중

▶ 국내 ESS 시장이 활황인 덕분에 동사 역시 선별적인 수주가 가능한 상황이며, ESS 사업의 OPM은 low-single 수준을 유지할 것으로 전망

현대일렉트릭은 올해 2분기 연결기준 매출액이 5074억7898만원으로 전년 동기 4911억6896만원 대비 3.3% 늘었다. 같은기간 영업이익은 36억6975만원으로 전년 동기 306억963만원 대비 88% 줄었다. 지배지분 순이익은 233억1376만원으로 전년 동기 216억7161만원 대비 7.5% 늘었다.

지난 5일 주가는 전일대비 0.70% 상승한 7만2400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대일렉트릭은 현대중공업에서 분할된 전기전자 제품 솔루션 기업이다. KTB투자증권 김효식 애널리스트가 작성한 현대일렉트릭 리포트 주요내용은 아래와 같다.

▶ 3분기 매출액 5,022억원(YoY 7.1%, QoQ -1.0%), 영업이익 75억원(YoY -75.2%, QoQ 105.3%) 전망

▶ 목표주가는 12개월 Forward BPS 106,306원에 Target PBR 0.7배 적용한 7.7만원

▶ 지난 1분기를 저점으로 점진적인 실적 개선 진행 중

▶ 국내 ESS 시장이 활황인 덕분에 동사 역시 선별적인 수주가 가능한 상황이며, ESS 사업의 OPM은 low-single 수준을 유지할 것으로 전망

현대일렉트릭은 올해 2분기 연결기준 매출액이 5074억7898만원으로 전년 동기 4911억6896만원 대비 3.3% 늘었다. 같은기간 영업이익은 36억6975만원으로 전년 동기 306억963만원 대비 88% 줄었다. 지배지분 순이익은 233억1376만원으로 전년 동기 216억7161만원 대비 7.5% 늘었다.

지난 5일 주가는 전일대비 0.70% 상승한 7만2400원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.