[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 11일 대한유화에 대한 투자의견을 매수, 목표주가를 25만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 35만원 대비 28% 낮은 수준이다.

대한유화는 플라스틱의 원료인 폴리프로필렌(PP) 및 고밀도폴리에틸렌(HDPE) 전문 업체다. 삼성증권 조현렬 애널리스트가 작성한 대한유화 리포트 주요내용은 아래와 같다.

▶ 동사의 주가는 최근 1개월간 21%급락하는 등 주가약세 심화. 이는 국내 2021~23년 완공될 에틸렌 400만톤 Capa에 대한 우려 및 미중 무역분쟁에 따른 수요충격 우려에 기인

▶ 3Q18 영업이익은 955억원(-11.7%QoQ)으로 컨센서스(1,070억원)를 11%하회 전망. 이는 무역분쟁에 따른 중국 수요위축이 야기한 스프레드 감소에 기인

▶ 2021~3년 국내 NCC 400만톤 증설은 동사에게 가장 부정적. 왜냐하면 국내업체 중 제품 및 생산지 다변화에 있어서 열위에 있기 때문. 최근 업황부진에 따른 수익성에 대한 기대치를 조정(2019년 ROE 18%→16%). 또한 단기(스프레드 부진) 및 장기(국내 NCC증설) 우려를 반영하여 Target P/B를 1.2배에서 0.8배(롯데케미칼 Target P/B에 10%할인)로 하향. 목표주가를 28.6%(35만원→25만원) 추가하향

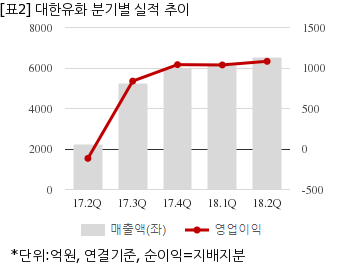

대한유화는 올해 2분기 연결기준 매출액이 6528억2630만원으로 전년 동기 2238억3527만원 대비 191.6% 늘었다. 같은기간 영업이익은 1082억6039만원으로 전년 동기 -115억6995만원에서 흑자전환했다. 지배지분 순이익은 837억853만원으로 전년 동기 -50억2150만원에서 흑자전환했다.

11일 주가는 전일대비 7.69% 하락한 19만2000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

대한유화는 플라스틱의 원료인 폴리프로필렌(PP) 및 고밀도폴리에틸렌(HDPE) 전문 업체다. 삼성증권 조현렬 애널리스트가 작성한 대한유화 리포트 주요내용은 아래와 같다.

▶ 동사의 주가는 최근 1개월간 21%급락하는 등 주가약세 심화. 이는 국내 2021~23년 완공될 에틸렌 400만톤 Capa에 대한 우려 및 미중 무역분쟁에 따른 수요충격 우려에 기인

▶ 3Q18 영업이익은 955억원(-11.7%QoQ)으로 컨센서스(1,070억원)를 11%하회 전망. 이는 무역분쟁에 따른 중국 수요위축이 야기한 스프레드 감소에 기인

▶ 2021~3년 국내 NCC 400만톤 증설은 동사에게 가장 부정적. 왜냐하면 국내업체 중 제품 및 생산지 다변화에 있어서 열위에 있기 때문. 최근 업황부진에 따른 수익성에 대한 기대치를 조정(2019년 ROE 18%→16%). 또한 단기(스프레드 부진) 및 장기(국내 NCC증설) 우려를 반영하여 Target P/B를 1.2배에서 0.8배(롯데케미칼 Target P/B에 10%할인)로 하향. 목표주가를 28.6%(35만원→25만원) 추가하향

대한유화는 올해 2분기 연결기준 매출액이 6528억2630만원으로 전년 동기 2238억3527만원 대비 191.6% 늘었다. 같은기간 영업이익은 1082억6039만원으로 전년 동기 -115억6995만원에서 흑자전환했다. 지배지분 순이익은 837억853만원으로 전년 동기 -50억2150만원에서 흑자전환했다.

11일 주가는 전일대비 7.69% 하락한 19만2000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.