[서울=뉴스핌] 로보뉴스 = 현대차증권은 6일 삼성전자에 대한 투자의견을 매수, 목표주가를 6만3000원으로 유지했다.

삼성전자는 스마트폰·반도체·가전제품 만드는 글로벌 기업이다. 현대차증권 노근창 애널리스트가 작성한 삼성전자 리포트 주요내용은 아래와 같다.

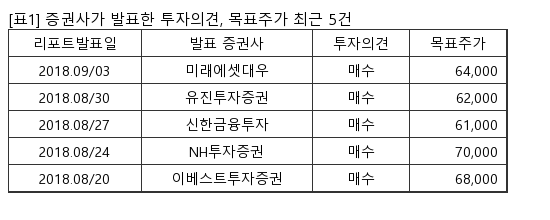

▶ 삼성전자에 대해 6개월 목표주가 63,000원 (2018년 EPS에 P/E 10배, BPS에 P/B 1.6배 적용한 산술 평균치)에 투자의견 BUY를 유지함

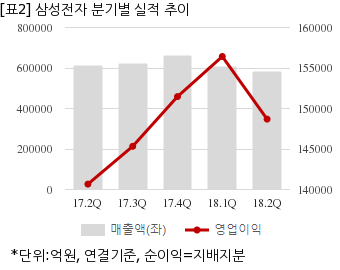

▶ 18년 3분기 연결 매출액과 영업이익은 메모리 반도체 실적 개선에 힘입어 QoQ로 각각 11.6%, 14.9% 증가한 65.3조원과 17.1조원을 기록할 것으로 전망됨

▶ Valuation 매력에도 불구하고 DRAM 고정가격 하락에 따른 실적 변동성 우려를 감안할 때 3분기 호실적에도 불구하고 Box권 매매전략이 유효해 보임

삼성전자는 올해 2분기 연결기준 매출액이 58조4826억원으로 전년 동기 61조5억원 대비 4.1% 감소했다. 같은기간 영업이익은 14조8690억원으로 전년 동기 14조665억원 대비 5.7% 늘었다. 지배지분 순이익은 10조9815억원으로 전년 동기 10조7999억원 대비 1.6% 늘었다.

이날 오전 9시 25분 현재 삼성전자 주가는 전일대비 1.18% 하락한 4만6050원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

삼성전자는 스마트폰·반도체·가전제품 만드는 글로벌 기업이다. 현대차증권 노근창 애널리스트가 작성한 삼성전자 리포트 주요내용은 아래와 같다.

▶ 삼성전자에 대해 6개월 목표주가 63,000원 (2018년 EPS에 P/E 10배, BPS에 P/B 1.6배 적용한 산술 평균치)에 투자의견 BUY를 유지함

▶ 18년 3분기 연결 매출액과 영업이익은 메모리 반도체 실적 개선에 힘입어 QoQ로 각각 11.6%, 14.9% 증가한 65.3조원과 17.1조원을 기록할 것으로 전망됨

▶ Valuation 매력에도 불구하고 DRAM 고정가격 하락에 따른 실적 변동성 우려를 감안할 때 3분기 호실적에도 불구하고 Box권 매매전략이 유효해 보임

삼성전자는 올해 2분기 연결기준 매출액이 58조4826억원으로 전년 동기 61조5억원 대비 4.1% 감소했다. 같은기간 영업이익은 14조8690억원으로 전년 동기 14조665억원 대비 5.7% 늘었다. 지배지분 순이익은 10조9815억원으로 전년 동기 10조7999억원 대비 1.6% 늘었다.

이날 오전 9시 25분 현재 삼성전자 주가는 전일대비 1.18% 하락한 4만6050원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.