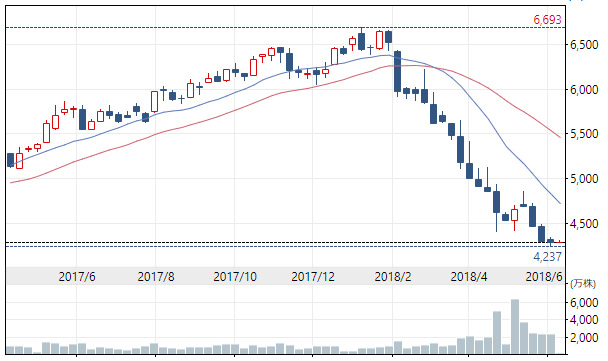

[서울=뉴스핌] 오영상 전문기자 = 다케다(武田)약품공업의 주가 하락세가 멈출 줄 모른다. 벌써 3개월째 내리막길이다.

12일 니혼게이자이신문에 따르면 11일 다케다의 주가 종가는 4291엔(약 4만1000원)을 기록하며 샤이어 인수 검토를 표명했던 지난 3월 이후 20%나 하락했다. 이 사이 시가총액은 1조엔이나 날아갔다.

다케다의 주가 하락이 계속되고 있는 이유 중 하나는 수익 부진이다. 최근 몇 년간은 자회사나 부동산 등 매년 1000억엔 규모의 자산 매각을 통해 이익을 확보해 왔지만 이제는 매각할 자산도 얼마 남지 않았다.

게다가 샤이어 인수에 따른 유이자 부채 증가 등의 불안 요인이 겹치면서, 내년 3월 끝나는 2018회계연도(2018년 4월~2019년 3월)의 순이익은 전년비 26% 줄어든 1390억엔을 기록하며 4년 만에 감소할 것으로 예상하고 있다.

이에 향후 전망이 불투명한 다케다 주식을 매도하고, 무차입 경영을 이어가고 있는 아스테라스나 획기적인 혈우병 치료제를 개발한 주가이(中外)제약 등 장래가 유망한 다른 제약주를 매수하고자 하는 움직임 확산되고 있다.

아스테라스는 지난 3월 대비 7%, 주가이제약은 13%나 상승했다. 지난 5일에는 아스테라스의 시가총액이 2년 만에 다케다를 추월하기도 했다.

하지만 크리스토프 웨버 다케다 사장은 여전히 샤이어 인수 효과에 대한 자신감을 드러내고 있다. 웨버 사장은 “샤이어 인수를 통해 일본과 미국 시장 모두에서 주도적인 지위를 창출할 수 있다”며 “EBITDA(세전·이자지급전 이익)도 1조엔에 달할 것”이라고 강조했다.

미국 시장에서의 매출이 많고 전 세계 100개국 이상에 판매망을 갖고 있는 데다, 희귀질환이나 혈액 분야에 강점이 있어 고수익 구조를 가지고 있는 샤이어를 흡수함으로써 수익력 회복과 연구개발력 강화를 모두 손에 넣을 수 있다는 설명이다.

다케다의 샤이어 인수 최종 마무리는 올 연말 열리는 임시 주주총회의 신주발행 결의에 달렸다. 오는 28일 열리는 정기 주총은 그 전초전이 될 전망이다.

카부닷컴증권의 야마다 쓰토무(山田勉) 애널리스트는 “샤이어 인수의 메리트를 강조함으로써 주주와 시장의 불안감을 해소할 수 있을 것인지가 관건”이라고 지적했다.

goldendog@newspim.com