위험요율 산출 방법 논의 중

[편집자] 이 기사는 3월 23일 오후 4시18분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승동 기자] 금융당국이 보험사들에게 지진 등 대재해리스크를 대비한 추가 자본 적립을 요구할 방침인 것으로 확인됐다.

금융감독원 리스크제도실 관계자는 23일 "2021년 도입되는 K-ICS(신지급여력제도)에선 대재해 리스크를 도입할 예정"이라며 "이에 보험사들은 추가 자본을 쌓아야 할 것"이라고 말했다.

이 관계자는 "K-ICS에 대재해리스크를 추가 반영할 것"이라며 "다만 대재해리스크 위험요율 산출 방법에 대해서는 논의 단계"라고 설명했다.

대재해리스크란 지진이나 해일, 태풍 등 발생 확률은 낮지만 한번 발생하면 엄청난 규모의 피해가 발생하는 위험을 뜻한다.

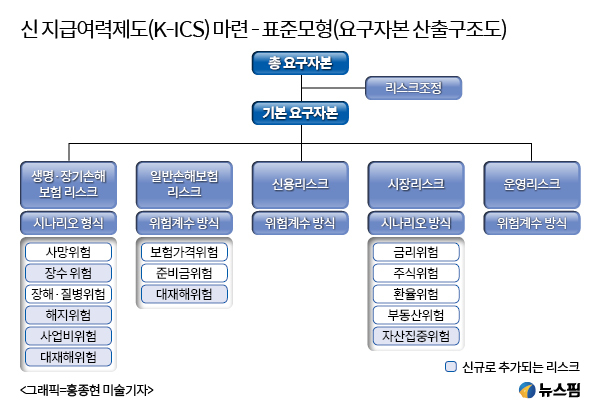

보험 리스크는 ▲생명·장기보험 ▲일반손보 ▲신용 ▲시장 ▲운영 등 크게 5가지로 구분하며, 아직까지 대재해리스크는 반영하지 않았다. 하지만 오는 2021년 도입 예정인 K-ICS에는 생명·장기보험과 일반손보에 대재해리스크를 추가 반영한다.

|

통상 대재해가 발생하면 손해보험사들의 피해가 더 크다. 자동차나 건물 등의 피해가 발생하기 때문. 다치거나 사망하는 사람에 대한 보상이나 전염병 발생률도 높아진다. 이에 생명보험사도 대재해리스크에 자유로울 수 없다.

대재해리스크가 K-ICS에 반영되면 보험사들은 건전성을 높이기 위해 자본을 더 쌓아야 한다. 하지만 아직까지 대재해리스크를 어떻게 산출할지에 대한 방식이 결정되지 않았다.

다만 금융당국은 해외 통계를 분석해 위험계수 방식으로 적용하는 방법을 고민 중으로 알려졌다. 또 대재해리스크를 반영할 경우 일시에 요구자본이 급격히 증가하면 단계적 적용을 하거나 적용 시점을 늦추는 방법도 고려하고 있는 것으로 전해졌다.

한편, K-ICS는 IFRS17(새국제회계기준) 도입에 따라 금감원이 재정하는 건전성지표다. K-ICS는 모든 보험리스크 등을 시가로 평가해 반영하는 것을 원칙으로 한다. K-ICS가 도입되면 리스크 신뢰지수는 현행 99.0%에서 99.5%로 상향된다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)