[뉴스핌=김민경 기자] 신한금융투자는 럭셔리 제품을 기반으로 면세 부문 중심 매출 성장을 달성한 시세이도를 주목하면서 LG생활건강과 아모레퍼시픽을 추천했다. 투자의견은 매수, 목표주가는 150만원, 37만원을 각각 제시했다.

9일 이지용 신한금융투자 연구원은 "시세이도는 작년 영업이익 804억엔으로 컨센서스를 상회했다"며 "호실적의 교훈은 럭셔리와 면세의 중요성"이라고 말했다.

이 연구원은 고마진의 럭셔리 제품 판매와 면세 부문을 통한 글로벌 럭셔리 브랜드 지위 구축이 중요하다고 봤다. 그는 "시세이도 호실적의 원동력은 럭셔리(일본 +13.1%, 중국 +22.1%)와 면세(+79.3%) 부문 성장"이라고 분석했다.

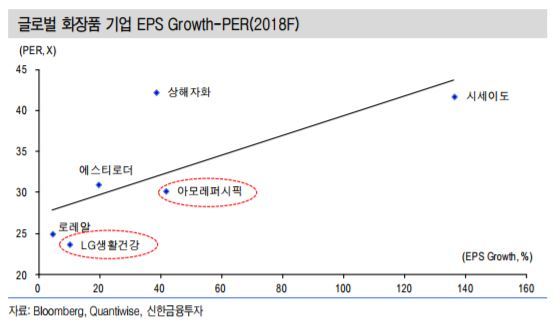

이와 같은 전략을 취하는 국내사로 LG생활건강과 아모레퍼시픽을 꼽았다. 이 연구원은 "여전히 중국 현지에서 LG생활건강과 아모레퍼시픽은 스킨케어 부문 Top 10에 위치한다"며 "최근 주가 하락으로 올해 예상 실적 기준 PER(LG생활건강 23.7배, 아모레퍼시픽 30.6배)도 글로벌 피어 대비 매력적인 수준"이라고 설명했다.

|

[뉴스핌 Newspim] 김민경 기자 (cherishming17@newspim.com)