[뉴스핌=조인영 기자] NH투자증권은 내년 비에이치의 마진이 북미 고객사향 제품 출하 증가로 확대될 것으로 전망했다. 투자의견은 매수를 유지하고 목표가는 기존 3만6000원에서 8.3% 올린 3만9000원으로 상향 조정했다.

이규하 NH투자증권 연구원은 15일 "최근 국내 FPCB(연성인쇄회로기판) 품질 불량 이슈 및 북미 고객사 신제품 수요 부진에 따른 공급 감소 우려로 비에이치의 주가 변동성이 확대된 상황"이라며 "양호한 4분기 잠정 실적 공시를 통해 펀더멘털에 대한 우려가 불식될 것"으로 전망했다.

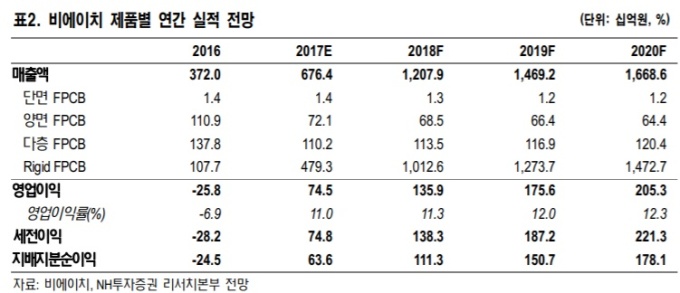

4분기 매출과 영업익은 2653억원, 390억원으로 컨센서스를 상회했다. 내년 1분기도 북미 고객사향 제품 출하량이 4분기 보다 증가하면서 실적 증가세가 유지될 것으로 예상했다.

이 연구원은 "북미 고객사향 제품 외에도 신제품 및 고객다변화 모멘텀에 주목할 필요가 있다"면서 "디스플레이 일체형 지문인식 모듈이 스마트폰에 적용되는 경우 기존에 존재하지 않았던 신규 FPCB 제품이 추가될 가능성이 있다"고 내다봤다.

고객 다변화 가능성도 긍정적이라고 봤다. 그는 "플렉시블 OLED 패널이 중화권 업체에도 납품되는 경우 비에이치의 제품 수요도 동반 확대될 것으로 예상돼 고객 다변화 효과 모멘텀도 향후 실적에 긍정적일 것"이라고 말했다.

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)