[뉴스핌=김은빈 기자] 보험가입자가 건강해지면 보험료를 할인해주는 헬스케어 보험상품이 이르면 연내에 출시될 예정이다.

1일 금융위원회와 금융감독원은 보험가입자가 건강관리를 통해 건강해지면 혜택을 제공하는 ‘건강증진형 보험상품 가이드라인’을 발표했다.

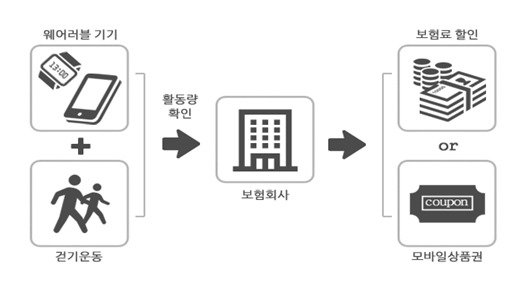

건강증진보험은 보험과 헬스케어가 결합된 상품이다. 스마트워치 등 웨어러블 기기나 스마트폰 앱을 활용해 계약자의 건강정보를 수집하고 생활 습관 개선을 지원해 보험료 등 금전적 이익을 주는 방식이다.

해외의 경우 일본 악사(AXA)나 SBI생명이 휴대폰 어플리케이션을 활용해 건강목표를 달성한 가입자에게 금전적인 혜택을 제공한다. 영국의 푸르덴셜, 중국의 평안보험 등도 비슷한 내용의 헬스케어 상품을 판매하고 있다.

금융당국 관계자는 “보험 가입자는 건강관리를 통해 보험료 할인 등 비용을 절약할 수 있다”며 “보험사 역시 계약자의 질병발생 확률·조기 사망확률이 낮아지면서 손해율이 하락하게 된다”고 설명했다.

하지만 국내에는 건강증진형 상품을 찾아보기 힘든 게 현실이다. 건강증진형 상품에 대한 핸행법 상 기준이 명확하지 않아 보험사들이 관련 상품 개발을 꺼리고 있기 때문이다.

금융당국과 보험업계는 지난 4월부터 공동 TF를 구성, 보험사들의 애로사항을 해소하고 혁신상품 개발을 막는 장애요인을 걷어내기 위해 가이드라인을 마련했다.

우선 적용 대상 보험상품 범위가 명확해졌다. 가입자의 건강관리 노력과는 큰 연관이 없는 자동차 보험과 재해사망보험 등의 상품은 제외된다. 저축성보험은 질병과 관련된 특약만 보험료 할인혜택이 가능하도록 했다.

또한 걸음수 등을 측정하는 웨어러블 기기 구매비용이나 보험료 할인, 보험금 증액, 캐시백, 포인트 등 보험사가 제공할 수 있는 편익도 폭넓게 허용했다. 다만 소비자의 지속적인 건강관리를 유도하는 취지에 맞는 내용이어야 하며, 건강관리와 무관한 물품 제공은 제한된다.

가입자의 건강관리 노력 측정 방식도 보험통계나 학술·연구 자료처럼 검증된 기준에 의해야한다.

건강관리 노력 이전에 부과되는 초기 보험료, 미래 할인되는 보험료, 보험금 증액 등은 통계적으로 산출된다. 하지만 혁신상품 도입 초기 통계가 부족한 점을 감안해 통계수집 차원에서 최초 5년간 한시적으로 사업비 범위 내에서 보험료 할인이나 보험금 증액 등이 가능하다.

금융위가 든 상품 예시를 보면, 웨어러블 기기와 연동해 연간 360만보(하루 만보)를 달성하면 다음 년도 보험료의 5%를 할인해주거나 일시금을 지급하는 상품이 있다.

유병자 상품 예시도 있다. 당뇨질환자의 합병증을 보장하는 상품 가입자가 건강관리를 통해 관련지수(당화혈색소 등)을 일정 수준 이하로 관리하면 금전적인 혜택을 제공하는 식이다.

금융위는 20일 동안 가이드라인을 공고하고 이해관계자 의견을 청취한 뒤 시행할 예정이라고 밝혔다.

금융위 관계자는 “법령의 해석·적용과 관련해 보험사의 예측가능성을 높이고 불확실성을 해소하기 위해 가이드라인으로 제정하고 운영할 것”이라며 “예상치 못한 보험업계의 애로사항 발생시엔 가이드라인 개정 또는 유권해석 등을 통해 지속적으로 보완하겠다”고 밝혔다.

[뉴스핌Newspim] 김은빈 기자 (kebjun@newspim.com)