국내 주주·FI '선순위차입금', 금리 조건 하락 변경.."마지못해 수용"

한화생명, '자본재구조화'에 반발..FI 지위 반납

[편집자] 이 기사는 8월 24일 오후 4시25분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김지완·조인영 기자] 인천대교(주)의 최대주주인 맥쿼리한국인프라투융자회사(이하 맥쿼리)는 최근 인천대교에 대한 실시협약을 변경하는 내용의 합의서를 인천대교(주) 주주들과 체결했다.

인천대교의 통행료를 인하하는 대신 이에 따른 수익성 악화는 자본재구조화를 통해 보전하라는 정부의 요구에 따른 것이다.

이 과정에서 맥쿼리는 자사가 투자한 후순위차입금은 BIS비율 하락등의 리스크가 높다며 금리를 높이면서 차입금 규모를 확대한 반면 국내 금융사들이 투자한 선순위차입금의 금리는 낮췄다.

선순위차입금 투자 금융사들은 금리 하락에도 불구하고 시중의 저금리 기조를 반영해 '울며 겨자먹기'로 대부분 이 조건을 수용했는데, 일부는 조건 변경에 반발해 재무적투자자(FI) 지위를 반납하기도 했다.

|

24일 금융투자업계에 따르면 맥쿼리는 지난 14일 주주들과 인천대교에 대한 실시협약을 변경하는 합의서를 체결, 자본재구조화를 진행키로 했다.

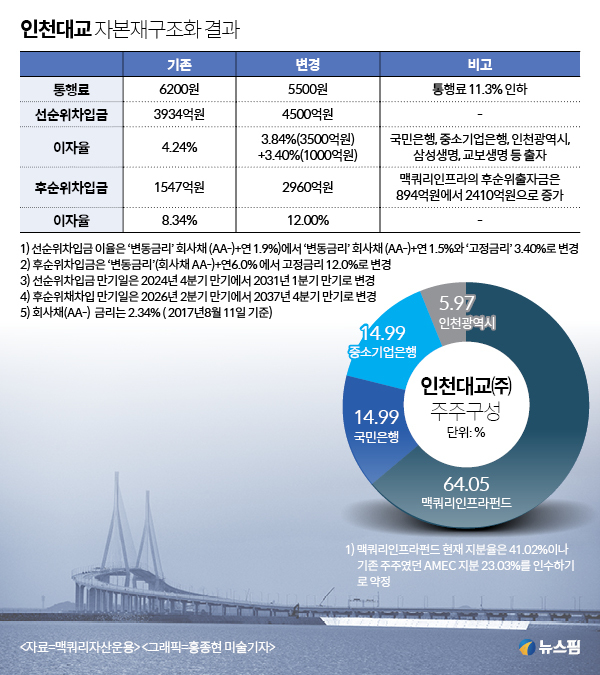

핵심내용은 인천대교의 통행료를 인하하는 대신 차입금 투자를 통한 이자 수익을 대폭 늘리는 것이다. 맥쿼리측은 현재 변동금리 8.34% 수준인 후순위차입금에 대한 금리를 '고정금리 12%'로 변경하고, 투자 규모도 기존 대비 1500억원 가량 확대했다. 만기는 기존 2026년에서 2037년으로 11년 연장됐다. 맥쿼리 측 후순위차입금 투자총액은 기존 894억원에서 2410억원으로 높아졌다.

맥쿼리는 지난 14일 후순위차입금을 늘리기 위해 맥쿼리인프라 주주들을 대상으로 1500억원의 유상증자 계획도 발표했다.

◆ 통행료 인하 손실 보전 차원 '자본재구조화'..맥쿼리만 '고수익'

지난 2009년 10월 개통한 인천대교는 인천 송도와 인천국제공항을 연결하는 12.3Km 길이의 유료 민자도로다. 맥쿼리 외에 국민은행, 기업은행, 인천광역시 등 인천대교 주요 주주들은 그간 인천대교(주)의 흑자 규모가 미미해 별다른 배당 수익이 없었다. 대신 인천대교(주)에 차입금을 빌려주고 이자를 받는 방식으로 투자금을 회수해왔다.

통행료가 비싸다는 지적에 정부는 인천대교 통행료를 낮추도록 요구해왔다. 나웅진 국토교통부 공항정책과장은 "국토부는 2013년부터 지속적으로 인천대교(주) 주주에게 자본재구조화를 통해 수익성을 높이고, 그 수익만큼 통행료를 인하하라고 요구해왔다"고 밝혔다.

맥쿼리 등 주요 주주들이 이같은 정부측의 요구를 받아들이면서 지난 14일 인천대교(주) 자본재구조화 약정을 체결했다.

자본구조 변경으로 맥쿼리측이 고금리 후순위차입금 투자로 높은 수익성을 보장받은 반면 선순위차입금에 출자한 국민은행, 기업은행 등 기존 주주와 재무적투자자(FI)에 참여한 삼성생명, 교보생명의 이자율은 기존 '변동금리 4.24%'에서 '변동금리 3.84% + 고정금리 3.40%'를 결합하는 방식으로 낮아졌다. 4%대의 이자율이 3%대로 낮아진 것.

선순위차입금은 총 4500억원으로 인천대교 주주인 국민은행과 기업은행이 약 70%를 출자했고, 나머지 30%는 FI 자금이다.

결과적으로 맥쿼리의 수익률은 높아지고 국민은행, 기업은행 등 주주들과 FI인 보험사들은 낮아졌다. 수익률이 낮아지게 됐지만 금융사들은 대체로 조건 변경을 수용했다. 2024년까지 보장됐던 수익률을 포기하고, '울며 겨자 먹기'로 변경된 계약을 받아들였다는 업계 안팎의 전언이다.

김형호 한국채권투자자문 대표는 "선순위차입금에 출자한 주주와 FI는 자본재구조화 과정에서 불만이 있었지만 받아들일 수밖에 없었을 것"이라며 "기존 조건보다 못한 것은 분명하지만, 현재 시장상황에서는 이 조건이 그렇게 나쁘지는 않다. 계약에 반발해 나가더라도 대신할 국내 금융사들이 많기 때문"이라고 설명했다

|

◆ 선순위채 투자자 "어쩔수 없다" 조건변경 수용..한화생명, FI 지위 반납

인천대교(주)의 2대 주주이자 선순위차입금의 최대 출자자인 국민은행은 '어쩔수 없었다'는 식의 반응을 보였다. 국민은행 측은 "저금리 기조이다 보니 대출 금리도 낮아지는 상황"이라며 "리파이낸싱 과정에서 대출금리가 낮아질 수 밖에 없다"고 말했다.

보험사들도 비슷한 입장이다. 삼성생명 측은 "금리 수준은 낮아졌지만, 안정적인 효과가 검증된 사업이면서 장기적이라는 조건이 나쁘지 않아 재대출에 참여하게 됐다"고 말했다. 교보생명 역시 "시중금리가 하락한 점 등을 고려해 대출금리를 낮췄다"고 답했다.

하지만 한화생명은 새로운 조건 수용을 거부하고 재무적투자자 지위를 반납했다. 한화생명 측은 "남은 대출을 상환 받고 이번 재약정에서 빠졌다. 금리조건이 맞지 않아 다른 투자처를 찾고 있다"고 말했다.

전 보다 낮은 금리를 부여받은 주주와 FI들과 달리 후순위차입금에 투자금 대부분을 출자한 맥쿼리가 받는 후순위차입금 이율은 기존보다 3.63%p 높아졌다.

맥쿼리 측은 "맥쿼리가 가진 우월적 지위(최대주주)를 활용해 커머셜(수익률을 극대화하기 위한)하게 협상한 결과"라며 "통행료 인하와 자본재구조화를 받아들일 수밖에 없는 상황에서 맥쿼리 주주와 투자자를 위해 최상의 협상 결과를 도출한 것 뿐"이라고 설명했다. 사실상 다른 주주들과의 파워게임에서 맥쿼리가 우위를 차지했다는 얘기다.

국토부 역시 맥쿼리에게만 유리한 조건인지를 알고서도 이번 자본재구조화를 승인했다. 나웅진 과장은 "자금재조달은 주주협약에 따라 주주 전원의 동의사항"이라며 "이들이 제출한 재협약서를 국토부, 기재부, KDI가 함께 검토하고 승인했다"고 말했다.

IB업계 일각에서는 맥쿼리가 조건상으로는 미지급 이자 가능성와 대손충당금 적립 리스크가 있지만 실제로는 위험성이 크지 않은 후순위차입금 참여로 높은 수익률 챙겼다고 분석했다.

한 금융투자업계 관계자는 "인천대교는 흑자 민자사업으로 자본금 훼손 가능성이 전혀없는 상황에서 후순위차입금의 손실 가능성은 제로(0)"라면서 "고위험을 이유로 후순위차입금 이자율이 크게 높아진 것은 이해하기 어렵다"고 꼬집었다.

이에 대해 맥쿼리 측은 "후순위차입금은 3년씩 미지급이자가 발생하기도 하는데, 은행은 5분기 이상 미지급이자가 발생하면 대손충당금을 쌓아야 하고, BIS비율(국제결제은행 자기자본비율)이 하락하기 때문에 참여를 꺼린다"며 "맥쿼리는 위험을 감수하고 후순위차입금을 늘린 선택의 차이"라고 해명했다.

한편 국토교통부는 지난 15일부터 인천대교의 통행료를 8월 15일 0시부터 700원 인하(소형차 기준)했다. 통행료는 편도·소형차량 기준 6200원에서 5500원으로, 경차는 3100원에서 2750원으로, 중형은 1만500원에서 9400원으로, 대형은 1만3600원에서 1만2200원으로 각각 인하됐다.

[뉴스핌 Newspim] 김지완 기자(swiss2pac@newspim.com) 조인영 기자(ciy810@newspim.com)