[뉴스핌=이광수 기자] NH투자증권은 삼성전자가 반도체 부문 실적 확대로 글로벌 시장 점유율 1위에 진입할 것으로 봤다. 투자의견은 매수(BUY)를 유지했고, 목표가는 290만원에서 310만원으로 상향 조정했다.

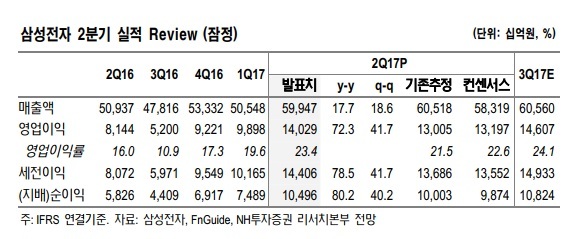

이세철 NH투자증권 연구원은 10일 "반도체 부문 실적 개선으로 삼성전자가 2분기 영업이익 14조원을 기록했다"며 "반도체는 서버 디램(DRAM)과 3D NAND(낸드)향 SSD 수요 증가로 7조8000억원대 영업이익을 시현한 것으로 추정된다"며 이같이 설명했다.

이 연구원은 "삼성전자는 올해 전체 영업이익으로는 53조3000억원을 기록할 것으로 예상된다"며 "반도체 부문 영업이익은 작년 13조6000억원에서 올해 32조8000억원으로 두 배 이상 성장하면서 이익 개선이 전망된다"고 분석했다.

그는 "내년 전체 영업이익은 반도체 부문 실적 확대로 60조2000억원이 전망된다"며 "메모리 뿐 아니라 시스템 반도체도 강화하고 있어 인텔을 넘어 확고한 글로벌 반도체 시장점유율 1위에 올라설 것으로 보인다"고 설명했다.

|

[뉴스핌 Newspim] 이광수 기자 (egwangsu@newspim.com)