[뉴스핌=김승동 기자] ‘은행에서 판매하는 보험은 저축성보험’이라는 공식이 무너지고 있다. 하나생명, NH농협생명 등 방카슈랑스를 중심으로 영업하는 보험사들도 새국제회계기준(IFRS17) 도입을 앞두고 보장성보험 판매를 늘리고 있어서다. 그 결과 매출(수입보험료)는 줄어들지만 수익성은 개선되고 있다.

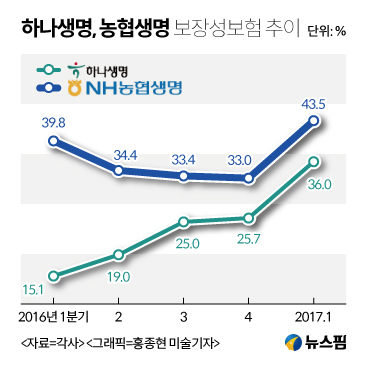

23일 보험업계에 따르면 하나생명은 지난해 1분기 월납환산초회보험료 기준 15.1%에 불과했던 보장성보험 비중을 1년 만에 36.0%로 늘렸다. 월납환산초회보험료는 일시납을 포함해 신규 가입한 보험료를 납입기간 평균으로 환산한 수치다.

하나생명 관계자는 “보장성보험 비중이 빠르게 증가하고 있다”며 “보장성보험은 보험료 절대 규모가 저축성보험에 비해 작지만 수익성은 더 좋다”고 말했다. 이어 “IFRS17 도입에 대비해 규모 확대보다 내실 위주로 체질 개선을 성공적으로 진행하고 있다”고 덧붙였다.

NH농협생명도 마찬가지다. 보장성보험 비중이 지난해 1분기 초회보험료 기준 39.8%에서 올해 1분기 43.5%로 높아졌다.

NH농협생명 관계자는 “지난 2015년부터 보장성보험 비중을 확대하고 있다”며 “수익성 향상을 위해 다양한 보장성보험 상품을 개발하고 있다”고 설명했다. 이어 “올해는 월납환산초회보험료 기준으로 보장성보험 판매 비중 40%를 초과하는 것이 목표”라고 말했다.

|

하나생명은 NH농협생명은 모두 방카슈랑스를 통한 판매 비중이 95% 이상이다. 방카슈랑스에서는 통상 저축성보험 판매 비중이 높다. 은행 예·적금 대안 상품으로 보험에 가입하기 때문.

이들 보험사는 보장성보험임에도 저축성보험처럼 납입한 원금을 만기까지 모두 돌려주는 ‘페이백’ 보험상품을 개발했다. 가령 암·심혈관·뇌혈관질환을 보장받으면서 10년 동안 10만원의 보험료를 냈다면, 보험료 납입 만기 이후 다시 10년간 매월 10만원을 돌려받는 식이다.

보험업계 한 관계자는 “향후 보험사의 체력을 판단하는데 자산규모보다 자산건전성이 더 중요한 지표가 될 것”이라며 “보장성보험은 저축성보험 대비 3배 정도 수익성이 높아 자산건전성을 올리는데도 도움이 된다”고 설명했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)