[뉴스핌=김승동 기자] 생명보험업계의 초회보험료가 갈수록 감소하고 있다. 올해는 2014년 이후 처음으로 10조원에도 미치지 못할 것으로 관측된다. 세법 개정과 새 국제회계기준(IFRS17) 도입을 앞두고 저축성보험 판매가 크게 줄었기 때문이다.

초회보험료란 보험계약 후 첫 번째로 내는 보험료로 보험사의 성장성을 가늠할 수 있는 지표다.

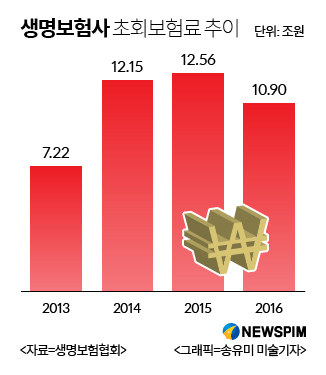

10일 보험업계에 따르면 생보사의 초회보험료는 2014년과 2015년 2년 연속 12조원대를 기록했으나 지난해 10조8968억원으로 줄었다. 2013년 초회보험료는 7조2161억원이었으나 그해 보험사의 회계년도가 3월에서 12월로 변경돼 4월에서 12월까지 9개월치만 집계된 것.

|

초회보험료를 세부적으로 보면 보장성보험으로 구분되는 사망보험의 초회보험료 감속폭은 크지 않다. 반면 저축성보험이 대부분이 생존보험과 생사혼합보험이 급감했다. 사망보험에 포함된 보험종류는 종신보험, 정기보험, 암보험, 건강보험 등 보장성보험이다. 생존보험은 연금보험 등이며, 생사혼합보험은 저축보험에 일부 사망보험이 포함된 저축성보험이다.

사망보험의 초회보험료는 2014년 1조720억원, 2015년 2조272억원, 2016년 1조9126억원이다. 2014년 대비 약 2배 성장한 것.

반면 생존보험과 생사혼합보험 초회보험료 합은 각각 2014년 11조821억원, 2015년 10조5367억원, 2016년 8조9843억원 등으로 대폭 감소하고 있다.

저축성보험의 감소는 세법 개정(비과세 한도 축소 등)과 저금리 환경 탓이 크다.

김세중 보험연구원 연구위원은 “일시납즉시연금보험 비과세 축소 이벤트가 있었던 2013년 이후 보험사들이 저축성보험 판매에 소극적으로 나서고 있다”며 “이는 저금리로 인한 운용자산수익률 감소와 함께 사업비 축소 등이 원인”이라고 설명했다.

김 연구위원은 “보험사들은 IFRS17 대응을 위해서도 수익성이 낮은 저축성보험보다 종신보험 등 보장성보험에 집중하고 있다”며 “사망보험 초회보험료는 2010년부터 지속적으로 2조원 내외의 매출을 올리고 있다”고 말했다.

초회보험료가 감소하고 있지만 생보사의 수익성엔 큰 영향을 주지 않을 것이란 분석이다. 통상 저축성보험의 사업비는 5~10% 정도인 반면 보장성보험은 20~30% 정도기 때문. 보험사나 보험설계사 입장에서 연금보험을 5건 판매하는 것보다 종신보험을 1건 판매하는 것이 수익이 더 많은 셈이다.

대형보험사 한 관계자는 “IFRS17이 도입되면 회계상 연금보험 등 저축성보험의 이익은 순차적으로 부채는 일시에 반영된다”며 “생존·생사혼합보험에 많은 비중을 차지하고 있는 저축성보험 판매가 급감한만큼 보험사 성장성이 급감하는 것은 아니다”고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)