소비자 위한 규제 강화, 소비자 선택권 약화 역풍으로

[편집자] 이 기사는 2월 23일 오전 11시24분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이지현 기자] 2~3년만 보험료를 내는 단기납 저축성보험이 사라지고 있다. 금융당국이 저축성보험의 보험료 납입이 끝나는 시점부터는 원금을 보장토록 감독규정을 바꾸자 보험사들이 이를 맞추기 위해 아예 상품을 없애는 것으로 풀이된다. 소비자를 위한 규제가 소비자 선택권 약화라는 역풍이 된 셈이다.

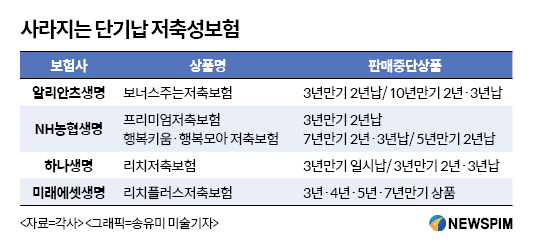

23일 보험업계에 따르면 알리안츠생명은 '보너스주는 저축보험'의 단기납 상품을 판매 중지할 예정이다. 판매 중지하는 상품은 3년만기 2년납 상품과 10년만기 2년납·3년납 상품이다.

방카슈랑스 채널은 이날부터 중지하고, 설계사 대면채널과 독립법인대리점(GA)채널은 다음달 1일부터 판매하지 않는다.

알리안츠생명의 저축보험은 지난 1월 출시된 후 자금이 급속히 몰려 판매를 일시중단할 정도로 인기를 끌었다. 최저보증이율이 2%로 다른 보험사 상품에 비해 높은데다, 공시이율도 연 2.6%로 높았기 때문. 또 3년 만기 2년납 등 짧은 기간으로 차별화를 둬 주목을 받았다.

그럼에도 알리안츠생명은 판매 중단을 결정했다. 알리안츠생명 관계자는 "2월에 해당 상품의 판매를 다시 시작했는데, 한달만에 단기납 상품의 목표 판매량을 다시 초과했다"며 "리스크 관리 차원에서 해당 상품의 판매를 중단한다"고 말했다.

|

농협생명은 올해 1월부터 저축성 보험의 단기납 상품을 판매 중단했다. 이에 따라 일부 상품의 2년·3년납 상품과 3년만기 2년납 상품이 판매되지 않고 있다.

하나생명도 지난해 초 출시한 저축보험의 3년만기 2년납·3년납 상품을 지난해 말까지만 판매했다.

중소형 보험사들이 단기납 저축성보험을 판매 중지하는 것은 감독규정에 맞춰 보험료를 운용하기가 어렵기 때문이다.

금융감독원은 올해 초 보험업 감독규정을 바꿔 저축성보험의 원금보장 시점을 기존의 만기에서 보험료 납입 기간으로 했다. 즉 7년만기 2년납 상품에 가입했다면 예전에는 7년 만기전에 해약하면 원금 보장이 안됐으나, 올해부터는 2년동안 보험료를 낸 뒤엔 해지할 경우 원금을 돌려받을 수 있게 변경했다.

문제는 저축성보험이 가입 초기에 사업비를 많이 떼는 구조라 이 규정을 맞추기 어렵다는 점. 납입 기간 완료 시점에 원금을 보장하려면 보험사는 사업비를 덜 떼거나 보험료 운용 수익률을 높여야 한다.

하지만 그동안 보험사들이 저축성보험 사업비를 계속 줄여오고 있어 더 줄이기가 쉽지 않다. 또 최근의 저금리 상황에선 높은 수익을 내기도 어렵다. 사정이 이렇게 되자 보험사들이 아예 판매를 중지하고 나선 것.

결국 소비자들이 원금을 짧은 기간에 돌려받을 수 있게 규제를 강화했지만, 결과적으로는 단기납 저축성보험 상품 자체가 없어진 셈이다. 소비자들이 상대적으로 높은 금리로 자금을 운용할 수 있는 수단 하나를 잃어버린 것.

한 보험사 관계자는 "대형 보험사들의 경우 영업쪽에서 반발이 있다 보니 쉽게 상품 판매를 중지하지는 못하고 있다"면서도 "중소형사를 위주로 한동안 단기납 저축성보험 상품 판매 중지 추세는 계속될 것으로 보인다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)