'무역교류, 기업과 기술, 사회인문교류 확대' 합작기회로

[편집자] 이 기사는 1월 20일 오전 11시34분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 20일(현지시간) 도널드 트럼프의 제45대 미국 대통령 취임을 맞아 미·중 관계 패러다임을 둘러싼 격변의 긴장감이 돌고 있다. 전세계 '투 톱(G2) 체제'를 구축, 영원한 전략적 경쟁자이자 협력자인 ‘프레너미(Friend+Enemy)’ 관계로 거듭난 중미 양국이 트럼프 시대를 맞아 어떠한 변화의 국면을 맞을 지 주목된다.

중국 베이징 소재 싱크탱크인 중국세계화센터(CCG)는 ‘트럼프시대의 기회와 도전, 중국의 대응’이라는 보고서를 통해 트럼프 취임과 함께 중국이 맞이할 8대 도전과 8대 기회를 진단했다.

보호무역주의 하의 대중국 고율관세, 환율조작국 지정에 따른 무역전쟁 촉발, 대만을 둘러싼 ‘하나의 중국’ 원칙 위협, 미국 기업의 중국 엑소더스 등은 중국에 새로운 도전이 될 전망이다. 다만, 중미 양국 무역 합작, 기업과 사회문화 교류 확대, 새로운 국제관계 협력모델 창출 등은 양국 관계가 한 단계 발전할 수 있는 새로운 기회를 마련해줄 것으로 기대된다.

|

◆ 8대 도전과제...무역전쟁, 아태지역 패권경쟁 예고

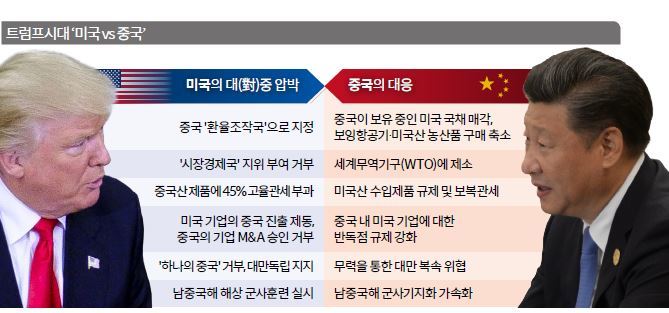

첫째, 트럼프가 주창하는 반(反)세계화와 보호무역주의로 국제질서에 혼란이 가중될 전망이다.

트럼프 차기 대통령은 '아시아로의 회귀' 전략을 앞세운 버락 오바마 행정부가 명운을 걸고 추진한 환태평양경제동반자협정(TPP)에 이어 북미자유무역협정(NAFTA)과 세계무역기구(WTO) 탈퇴 의사까지 시사하며 국제 자유무역체제에 대해 강력한 반기를 들었다. 특히, 중국을 최대 보호무역국으로 지정하고 고율관세 폭탄을 부과하겠다는 공약을 내걸며, 중미 양국의 통상전쟁을 예고하고 있다.

일각에서는 이를 중국에게 주어진 기회로 보는 시각도 많다. 미국의 탈퇴로 TPP가 완전히 폐기될 경우 중국 주도의 역내포괄적경제동반자협정(RCEP)이 세계 최대 경제블록으로 부상하게 된다. 전문가들은 미국의 공백을 중국이 집중적으로 파고들 것이라면서, TPP가 무산되고 RCEP만 발효되면 아태 지역의 경제∙무역 중심 축이 중국으로 옮겨갈 수 있다는 관측을 내놓고 있다.

둘째, 중국을 환율조작국으로 지정하고 고율관세를 물릴 경우 중미 무역전쟁이 촉발될 수 있다.

트럼프는 대통령 선거 당시 강력한 보호무역주의 아래 취임 후 100일 이내에 중국을 ‘환율조작국’으로 지정하고 중국산 제품에 대해 45%의 보복관세를 부과하겠다는 공약을 내걸었다.

중국이 미국발 보호무역주의에 따른 45%의 고율관세 부과에 발끈할 수 밖에 없는 이유는 이로 인해 초래될 천문학적인 경제 손실 때문이다. 만약 트럼프의 공약이 현실화될 경우 중국의 GDP가 4.8%나 줄어들 것이라는 관측도 나온다.

셋째, 미국의 대규모 감세정책에 따른 기업들의 미국 회귀 움직임을 꼽을 수 있다.

트럼프는 취임 전부터 대대적 법인세 감면책을 발표하며 ‘트럼프노믹스(트럼프 행정부의 경제정책)’의 시동을 걸었다. 최대 목적은 기업과 생산설비, 자본 유치를 통한 미국 일자리 창출에 있지만, 이면에는 ‘사망 세금’으로 불리는 막대한 세금 부과 조치에 불만을 갖고 있는 중국 내 기업들을 미국으로 유인하기 위한 목적이 깔려 있다.

실제로 최근 세계 유수의 자동차업체에 유리를 납품하는 중국 푸야오(福耀) 글래스의 차오더왕(曹德旺) 회장은 중국의 높은 세금과 지대 등을 이유로 미국에 10억달러를 투자해 공장을 건설할 계획이라고 밝혔다.

이는 중국의 자본 유출을 가속화할 수 있고, 미국의 제조업 경쟁력 확대를 유도해 중국의 제조업 강국 구상에 최대 난관이 될 수 있다. 기업과 자본의 '엑소더스'를 우려한 중국 당국은 2017년 감세를 비롯해 기업의 비용 절감을 위한 추가 정책 마련에 나서겠다는 뜻을 밝힌 상태다.

넷째, 대만과 ‘하나의 중국’ 문제가 중미 양국 갈등의 핵으로 떠오를 전망이다.

트럼프는 취임 전부터 37년간 유지해온 미국의 대중국 외교정책인 ‘하나의 중국’(대만은 중국의 일부이며, 양안 간 합법적인 중국 정부는 오직 하나라는 주의) 원칙을 흔들고 있다. 당선 직후 트럼프는 1979년 미국·대만 간 단교 후 처음으로 차이잉원(蔡英文) 대만 총통과 전화통화를 하며 중국의 아킬레스건을 건드렸다. 이는 미국 정부에 의해 수십 년간 유지돼 오던 ‘하나의 중국’ 외교 방침에 의구심을 표한 것이자, 대만 협상카드를 내걸어 중국을 길들이겠다는 의도로 풀이된다.

양안(兩岸·중국과 대만) 문제는 티베트, 영토 문제, 인권 및 언론 자유 등과 함께 중국이 핵심 이익으로 여기는 사안으로 트럼프 시대 중미 양국의 치열한 대립 갈등을 유발할 ‘민감 사안’으로 떠올랐다. 그만큼 트럼프가 꺼내든 대만 카드는 양국의 우호적 관계를 완전히 깨뜨릴 수 있는 매우 위험한 접근이라는 평이 나온다.

다섯째, 석탄 및 셰일가스 규제 축소 및 개발 확대 움직임이다.

트럼프가 정식으로 정권을 잡게 되면 오바마 정부가 추진해온 신재생에너지 중심의 청정전력계획(clean power plan) 대신, 석유산업 중심의 에너지 정책을 집중 추진할 것으로 예상된다. 셰일가스, 석유, 석탄 등의 채굴 및 개발을 장려해 경제성장과 일자리를 창출하는 것이 목적이다.

여기에는 석유가스 시추 및 굴착장비, 에너지 운송 및 저장 산업, 송유관 건설 등 미국의 전통 제조업을 부활시키겠다는 의지도 깔려있다. 이는 ‘중국제조 2025’ 기조 하에 제조업 강국이라는 큰 그림을 그리고 있는 중국에 또 다른 도전이 될 것으로 예상된다.

여섯째, 트럼프 행정부가 북한문제를 두고 중국에 대한 압박을 늘릴 수 있다는 점이다.

전문가들은 오바마 행정부가 북핵 문제 해결을 위해 강조해 온 ‘중국 역할론’이 트럼프 정권 하에서 더욱 힘을 받을 것으로 보고 있다.

트럼프 차기 대통령은 취임에 앞서 북한의 핵미사일 위협에 우선 대응하면서 중국을 강하게 압박할 것임을 시사했다. 중국이 북한을 제대로 압박하지 않을 경우 중국에 대한 ‘세컨더리 보이콧’(2차 제재)을 단행할 가능성도 점쳐진다.

일곱째, 트럼프의 '한일 핵무장 용인론' 등 한반도를 둘러싼 중미 양국의 팽팽한 자존심 대결도 예상된다.

앞서 트럼프는 북한은 중국의 문제이며 미국이 개입할 일이 아니라는 입장과 함께 ‘한·일 핵무장 용인론’을 주장한 바 있다. 하지만, 당선 직후 그런 말을 한 적이 없다고 스스로 언급을 부정하며 고립주의에서 개입주의로의 노선 선회를 시사하기도 했다.

트럼프는 국가안보보좌관으로 지명한 마이클 플린의 "사드(THAAD, 주한 미군의 고고도 미사일 방어체계)는 한·미 동맹을 상징한다"는 말을 통해, 한반도 사드 배치에 대한 미국의 확고한 의지를 시사했다. 이는 사드 배치를 반대하는 중국을 겨냥한 메시지로서, 아시아 지역의 헤게모니 국가로 부상하려는 중국의 구상에 최대 걸림돌이 될 전망이다.

여덟째, 미국 수출 확대 움직임 속에 트럼프 행정부가 다른 국가의 중국산 공공상품 구입에 제동을 가능성도 거론됐다. 이 또한 트럼프의 보호무역주의 기조에 따른 것으로 중미간 통상무역 갈등을 촉발할 수 있는 원인으로 꼽힌다.

◆ 8대 협력 기회...경제와 인문사회 교류 통한 G2관계 진일보

첫째, 중미 양국이 상호간 의존도가 높은 무역분야에서 새로운 협력의 기회를 형성할 수 있을 것이라는 기대감이 제기됐다.

미국의 중국 환율조작국 지정을 통한 고율관세 부과, 세계무역기구(WTO) 시장경제지위 부여 거부 등으로 양국 무역마찰이 예고되고 있지만, 무역은 양국 경제의 핵심으로서 서로에 대한 수출에 대한 의존도가 높은 만큼, 하루 아침에 이 같은 관계를 깨기는 어려울 것이라는 설명이다. 오히려, 여러 분야에서 무역 합작을 확대해 새로운 공동이익의 기회를 창출할 수 있을 것으로 기대했다.

둘째, 아태자유무역지대(FTAAP) 등 경제무역 플랫폼을 통해 더욱 공정한 21세기 세계경제 규칙을 공동제창할 수 있다는 점도 거론됐다.

FTAAP는 미국의 보호무역주의에 대응해 중국이 추진하고 있는 APEC 회원국 전체가 참여하는 경제통합 모델이다. 지난 2014년부터 본격적으로 논의를 시작해 현재 전략적 공동연구도 완료한 상태며, 트럼프 보호주의 시대를 맞아 올해 본격 추진될 전망이다.

셋째, 중미 양국간 투자 확대를 통해 일자리 창출, 기술발전, 경제모델 전환 등을 꾀할 수 있을 것으로 전망했다.

실제로 양국 투자는 매년 확대되고 있다. 리서치회사인 로디엄그룹에 따르면 지난해 중국 기업들의 대미 직접투자(FDI)가 456억달러(약 55조1천억원)로 사상 최고를 기록했다. 지난해 전년 대비 세 배로 증가한 중국기업의 미국기업 인수·합병(M&A) 붐이 이같은 투자액 증가를 주도했다.

넷째, 양국 글로벌 기업의 역할 확대와 이에 따른 양국 기업간 교류 활성화가 기대된다.

최근 알리바바 마윈(馬雲) 회장은 트럼프 차기 대통령과의 회동을 통해 중미 양국간 기업교류와 투자확대 등을 통해 향후 미국에 100만개 일자리 창출하겠다고 약속했다. 아울러 완다그룹 왕젠린(王健林) 회장 또한 매년 50~100억달러 규모의 고정 대외투자에 나설 것이며, 1순위는 미국이 될 것이라고 말한 바 있다.

다섯째, 트럼프 정권 하의 인프라 설비 투자 확대 구상에 따라, 인프라가 중미 양국의 새로운 협력 분야로 떠오를 수 있다는 점이다.

트럼프 당선자는 향후 10년간 공공인프라(SOC·사회간접자본) 구축에 1조달러를 투자해 경제 활성화 및 고용 확대를 이루겠다는 공약을 내걸었다. 이에 따라 건설업·통신인프라·운송·건설기자재 분야에서 중국 기업의 수출 확대가 예상되는 만큼, 새로운 기회가 될 수 있다는 설명이다.

여섯째, 중미간 인문사회교류 확대를 통한 상호 발전이다. 실제로 지난 몇 년간 양국간 관광, 유학, 이민을 통한 인문교류를 확대해 왔다. 2010년에 불과 772명이던 중국의 투자이민은 현재 연간 1만 건에 육박하고 있고 특히, 미국이 받아들이는 전체 투자이민의 90% 이상은 중국인이 차지했다.

일곱째, 미국 각 지역과 중국 지역간의 교류 확대에 대한 기대감이다. 미국은 각 주마다 경제정책을 결정할 권한이 있고, 미국의 각 주와 중국 지역 경제 또한 밀접한 관련이 있다. 만약, 트럼프 정권 하에 양국 지역 경제 합작을 확대할 경우, 국가간 경제협력에도 도움을 줄 것으로 기대했다.

여덟째, 중미 협력을 통한 새로운 국제관계 협력모델 창출의 기회도 거론됐다. 보고서는 오바마 행정부 시대 중미 양국이 의견 합치를 통해 유엔 기후변화협약(파리협정)을 전격 비준한 것처럼, 트럼프 시대에도 전세계에 이정표적인 사건으로 기록될 신 협력 모델을 창출해낼 수 있을 것으로 기대했다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)