채권 디폴트 사태 확산, 채권시장 불안 가중

2013년의 '유동성 경색' 국면 재연 가능성은 낮아

[편집자] 이 기사는 12월 20일 오후 5시10분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=배상희 기자] 미국 금리인상 후폭풍이 중국 채권시장에 거세게 몰아치고 있다. 지난 14일(이하 현지시간) 미국 금리인상 이후 채권금리 상승(채권가격 하락), 채권시장 유동성 긴장국면이 확대되면서 채권 발행을 연기하거나 취소하는 사례가 급증하고 있다. 여기에 채권시장의 디폴트(채무불이행) 도미노 조짐까지 일면서 불안감은 더욱 확산될 전망이다.

지난 10월 하순 이후부터 명백한 조정기에 진입한 중국 채권시장은 미국 금리인상 이후 변동성을 키우고 있다. 미국 금리인상 단행 소식이 전해진 15일 중국의 10년물 국채 수익률(금리)은 3.45%까지 상승하며 16개월 만에 최고치를 기록했다. 금리와 반대로 움직이는 10년물 국채 선물 가격은 하한폭인 2%까지 급락, 사상처음으로 선물 거래가 중단되는 사태까지 벌어졌다.

전문가들은 내년 미국의 추가 금리인상 전망에 따라 중국 채권시장의 불안이 더욱 커질 수 있다고 진단한다. 특히, 위안화 평가절하에 따른 자본유출이 확대되면서, 중국 당국이 금리인상을 통한 환율방어에 나설 경우 채권 시장의 자금이 더욱 경색될 수 있으며, 이를 통해 지난 2013년 중국 시장을 마비시켰던 ‘유동성 경색’이 재연될 수 있다는 우려의 목소리도 나온다.

◆ 채권발행 너도나도 철회…디폴트 도미노 조짐도

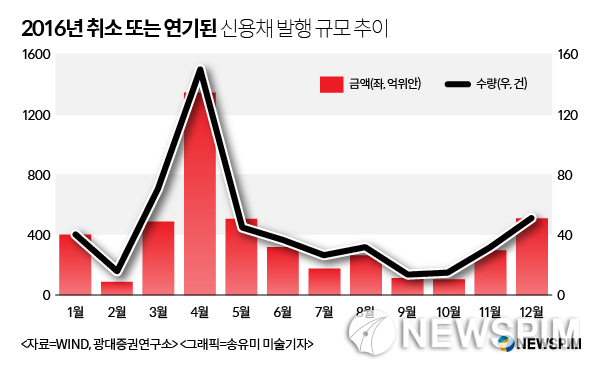

미국 금리인상을 전후해 중국 채권시장 불안이 확산되면서, 채권 발행을 연기하거나 취소하는 사태가 눈에 띄게 늘고 있다.

광대증권(光大證券) 통계에 따르면 금리인상을 앞두고 11월 한달 간 취소 또는 연기된 신용채는 32개로, 약 297억 위안 규모에 달했다. 이는 이달 들어 1~16일까지 51개로 늘었고, 그 규모 또한 515억 위안으로 증가했다. 금리인상이 단행된 지난주에만 29개의 신용채 발행이 취소됐다.

특히, 미국의 금리인상 발표(중국시간 15일)를 전후한 14일~16일 채권시장 변동성이 확대되면서 신용채 발행 취소 규모는 급속도로 늘었다. 상해청산거래소에 따르면 3일간 22개 기업이 218억3000만 위안 규모의 회사채 발행을 취소했고, 싼밍(三明)시국유자산투자경영공사는 총 10억 위안 규모의 회사채 발행을 연기했다. 19일에는 산둥고속그룹(屾崬滈趚潗團), 커룬약업(萪囵葯鄴), 저상은행(浙商銀行) 등 총 9개 기업이 총 114억7500만 위안 규모의 회사채 발행을 취소했다.

이와 함께 중국 채권시장의 디폴트(채무불이행) 사례도 빠르게 늘고 있어, 기업 부도 도미노에 대한 불안감이 확대되고 있다.

중국 신용평가기관 펑위안즈신(鵬元資信)에 따르면 올 들어 이달 15일까지 중국 52개 기업에서 발행한 88개 채권의 디폴트 사태가 발생했고, 그 규모는 496억9400만 위안에 달하는 것으로 나타났다. 민영기업이 33개사로 대다수를 차지했다. 그 규모는 157억9400만 위안에 달했다.

|

◆ 2013년 ‘유동성 경색’, 4월 채권 발행 철회 광풍 재연?

11월 이래 거세지고 있는 채권 발행 취소 및 연기 움직임은 지난 2013년 ‘유동성 경색’과 올해 4월 발생한 채권 철회 재연의 우려로 이어지고 있다.

2013년 하반기 신용채 발행규모는 상반기 대비 25% 감소했고, 순융자 규모 또한 63% 하락했다. 올해 4월에는 151개 채권 발행이 연기 또는 취소됐으며, 그 규모는 연간 최고치인 1342억 위안을 기록했다.

전문가들은 최근 채권 발행 축소 움직임이 지난 2013년, 올해 4월과는 여러 측면에서 차이점을 보인다는 분석을 내놓고 있다.

화창증권(華創證券)의 치청(齊晟) 애널리스트는 2013년 하반기에 나타난 국면을 ‘수동적 신용수축’으로 표현했다. 중국 기업들의 디레버리지(부채 축소), 자금수요 축소 국면이 나타났으나, 통화정책이 긴축적이었고 시중의 유동성 공급 규모가 현재보다 훨씬 적었다는 점이 그 근거다. 이는 신용리스크와 신용스프레드(국고채와 회사채 금리격차)를 높이면서 기업의 자금조달 부담을 높이는 결과를 초래했다.

반면, 현재는 과잉생산 제거(去產能) 효과 하에 공업 기업의 수익이 호전되고 있고, 부동산 재고 또한 낮은 수준에 머물러 있다. 특히, 올해 하반기 들어 공업기업의 자금 수요가 상승세를 보이고 있다는 점에서 2013년과 차이점을 보인다. 신규주문지표와 업무활동 기대지표 등을 세부항목으로 둔 서비스업 구매관리자지수(PMI)의 개선, 경영 호전 등이 기업의 자금수요를 높이고 있는 것으로 풀이된다. 아울러 올해 통화정책은 ‘중립 속 긴축’ 움직임을 보이고 있고, 재테크 관리감독 역시 지속적으로 강화되고 있다. 이에 현재 나타나는 채권 발행 축소 움직임은 자금 수요는 회복세에 있으나, 자금 공급은 하락세에 머무는 ‘자발적 신용팽창’ 국면으로 표현된다.

광대증권의 장쉬(張旭) 애널리스트는 최근 나타난 채권 발행 철회 열풍은 채권유형, 신용등급평가, 발행목적 등 여러 방면에서 4월과 차이가 있다고 진단했다.

2016년 4월에도 채권 발행 철회 움직임이 거세게 일었다. 그 규모는 1000억 위안을 넘어섰고, 채권 발행시장은 매서운 침체기를 맞았다. 다만, 당시 철회 움직임은 신용 디폴트에 따른 불안감이 주요인으로 작용했고, 과잉생산으로 장기 침체를 겪고 있는 업종과 낮은 신용등급 채권에 집중됐다.

하지만, 11월 이래 취소 또는 연기된 채권 유형은 초단기융자, 단기융자, 중기채 중심이었고 회사채와 기업채 비중은 4월과 비교해 적었다. 아울러 발행채권에 대한 신용등급이 대체로 높아 AA 등급에서 AA+, AAA 등급에 이르는 최우량 신용등급이 차지하는 비중은 각각 35%, 31%, 31%에 달했다. 채권 발행목적에 있어서도 종합, 건축설비, 공용사업, 교통운수 등 산업의 채권 비중이 높지만, 철강과 석탄 등 과잉생산 산업의 비중은 4월 대비 소폭 하락했다.

◆ 11월 이래 거세진 채권 발행 철회 움직임 3대 원인

전문가들은 최근 일고 있는 신용채 철회 및 연기 움직임은 주로 유통시장에서 발생하는 채권 디폴트 사태와 채권 수익률 상승(채권 가격 하락), 시장 유동성 긴축국면의 세 가지 요인에 의해 발생하는 것으로 진단한다.

우선, 채권 유통시장의 디폴트 사태가 빈번히 발생하는 데 따른 충격과 기관 투자자들의 리스크 기피 현상이 지속되는 가운데, 시장이 신용리스크가 비교적 높은 과잉생산 업종과 저평가 채권 발행을 꺼리고 있다는 것이 그 첫번째 이유다.

다음으로 채권 유통시장에서의 수익률 상승은 채권 발행 금리를 끌어올리고, 이는 결국 기업의 자금조달 비용을 높이게 된다. 이 때문에 일단 채권 발행을 취소하거나 연기한 뒤, 수익률이 하락(채권 가격 상승)하면 다시 채권을 발행하려는 기업들이 늘고 있다. 11월부터 취소 또는 연기된 채권 발행 수가 급증한 것은 이에 따른 영향이 가장 크다고 볼 수 있다.

하반기 들어 가시화된 채권시장의 유동성 긴장국면, 위탁자금의 회수율 증가, 시장의 배분역량 축소, 신용채에 대한 수요 부족 현상은 채권 발행 연기, 취소 움직임을 이끄는 또 다른 이유다.

치청 애널리스트는 2013년 발생한 ‘유동성 경색’ 사태에 비춰볼 때 이 같은 현상이 지속될 경우 단기간 내 은행 자금의 긴장국면을 조성, 기업의 자금조달을 제한할 수 있다고 지적했다. 아울러 최근 기업의 자금 수요가 회복되고 있고, 신규 투자에 있어 장기적인 자금력이 필요하다는 점을 감안할 때, 향후 시중 유동성 공급 압박이 더욱 높아질 수 있다고 진단했다.

[뉴스핌 Newspim] 배상희 기자(bsh@newspim.com)